相続土地国庫帰属制度における「農地」の判断について

土地を処分できずにお困りの皆様へ

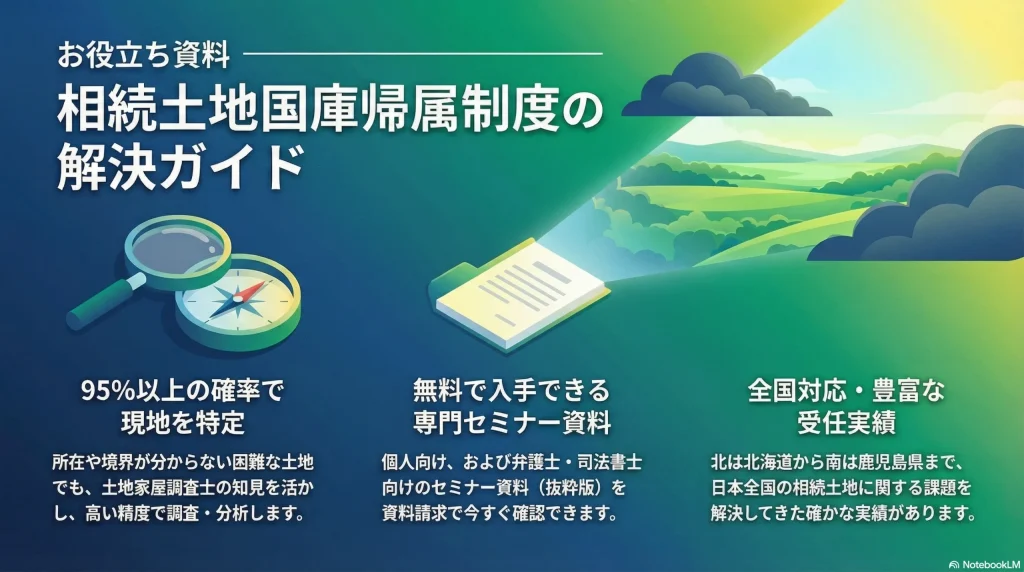

相談件数100件超!場所すら分からない土地でも現地特定からフルサポートします。

~相続した土地を国に帰属させたいとき~

事例紹介

・相続土地国庫帰属制度の承認申請書作成代行

・北海道の森林を国に返せる?過去最高難易度の承認事例を「相談件数100件超の土地家屋調査士・行政書士」が解説

・栃木県 (申請→国庫帰属→所有権移転嘱託登記)負担金の主たる種目:森林

・茨城県 (申請→国庫帰属→所有権移転嘱託登記)負担金の主たる種目:その他

・仮杭設置及び図面作成

・佐賀県 (登記記録の地目:山林、現況地目:雑種地。境界標なし、対象地及び隣接地は全て更地。)

・佐賀県 (地目:宅地。境界標一部あり、隣接地の一部に建物がある土地。)

報酬額(税込)

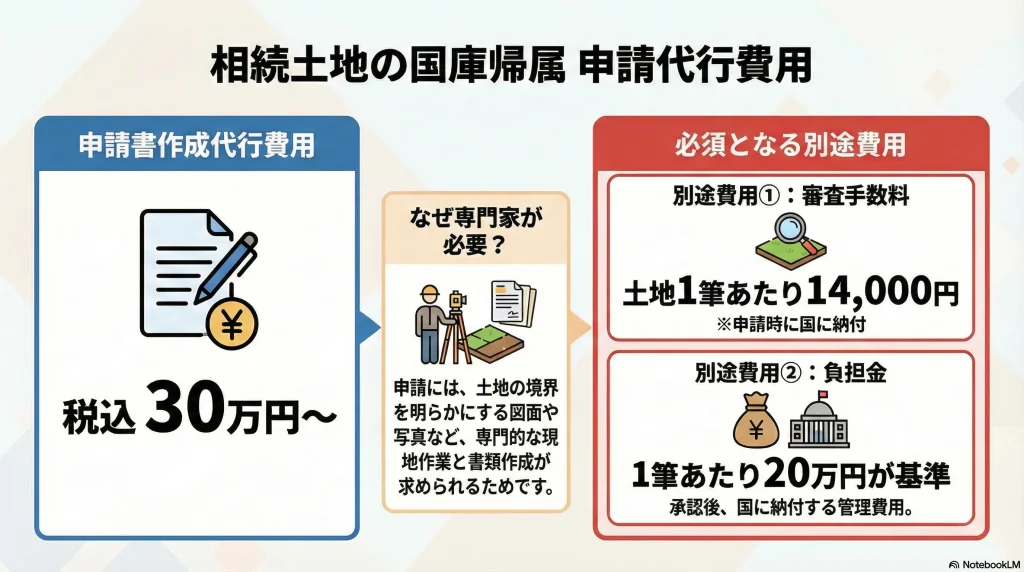

・相続土地国庫帰属制度の承認申請書作成代行(※仮杭設置及び図面作成含む。) 30万円~

※審査手数料(1筆当たり14,000円及び)負担金(1筆当たり20万円が基準)が別途発生します。

・仮杭設置及び図面作成 15万円~

モデル事例の概算御見積金額はこちらです。

ご依頼の流れはこちらです。

(ご相談→概算御見積金額のご提示→正式御見積金額のご提示→業務着手)

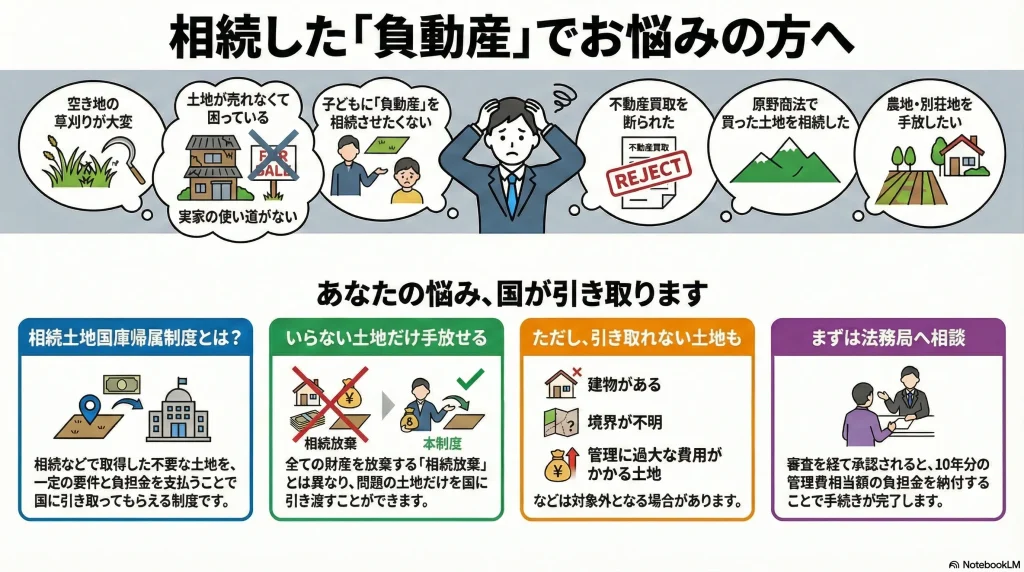

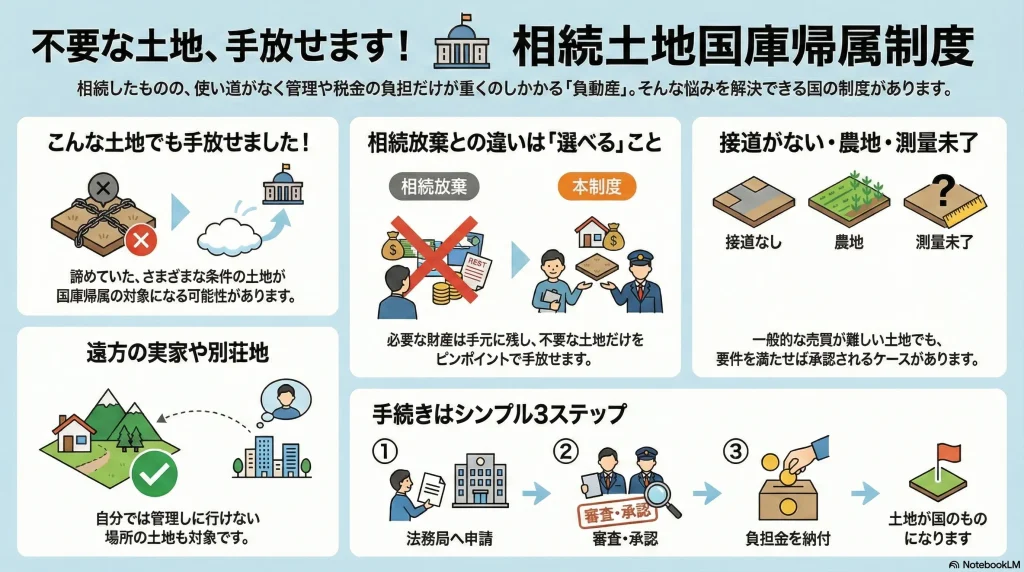

相続土地国庫帰属制度とは、相続した土地を国が引き取る制度であり、社会経済情勢の変化に伴い所有者不明土地の発生の抑制を図ることを目的に、令和5年4月27日から始まりました。

「【2026年最新版】統計から読み解く相続土地国庫帰属制度の「運用状況」と「法務局の思惑」【相談件数100件超の土地家屋調査士・行政書士が解説】」もご覧ください。

こんなお悩みはありませんか?

- 空き地の草刈りが大変だ

- いらない土地だけを処分したい

- 子どもに負動産を相続させたくない

- 原野商法で買った土地を相続した

- 土地が売れなくて困っている

- 実家を相続したけど使い道がない

- 農地・別荘地を手放したい

- 不動産買取を断られた

【簡易診断】あなたの土地、国に返せますか?【4つの質問】

「相続土地国庫帰属制度」を利用できるかどうかの目安がわかります。

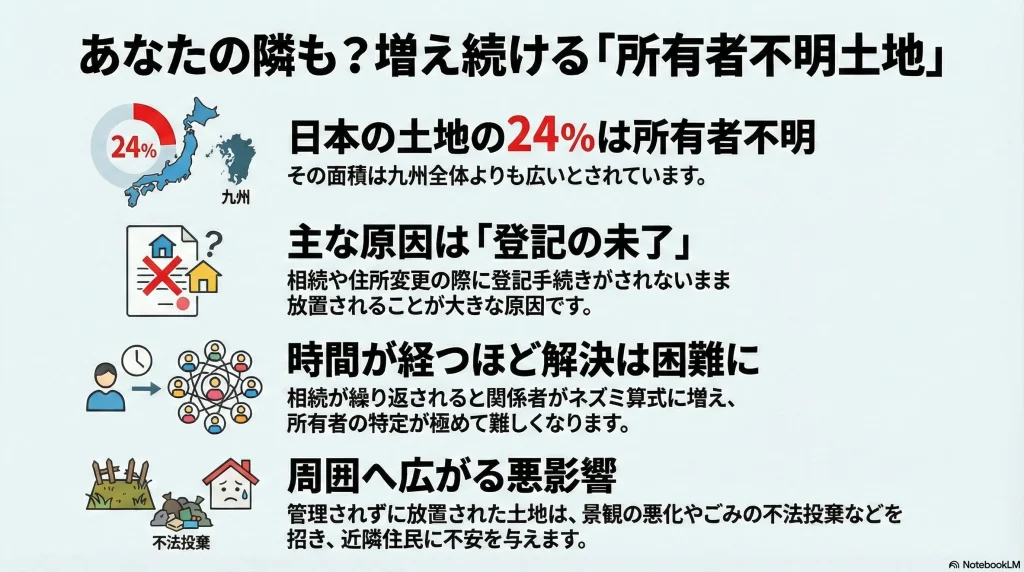

所有者不明土地は九州より広い?

所有者不明土地は日本各地で増加しています。令和4年度国土交通省調査によると、所有者不明土地の割合は24%で、九州の面積よりも広いと言われています。

所有者不明土地が生じる主な原因は「相続登記の未了」や「住所変更登記の未了」などが挙げられます。

相続登記の未了が長期化すると、法定相続人が多数になるため、所有者の特定が困難になります。

また、所有者が分からない状態が長期化すると、土地の管理が適切に行われないまま放置され、隣接土地所有者に不安を与えることになります。

相続した土地を国が引き取る制度なら?

- 遠方にある実家を手放せました!

- 確定測量を行っていない土地でも手放せました!

- 子どもに相続させる前に負動産を手放せました!

- 接道がない土地でも手放せました!

- 相続放棄せずに不要な土地だけを手放せました!

- 農地法許可がなくても手放せました!

- 別荘地・農地でも手放せました!

相続土地国庫帰属制度とは、相続した土地を国が引き取る制度であり、社会経済情勢の変化に伴い所有者不明土地の発生の抑制を図ることを目的に、令和5年4月27日から始まりました。

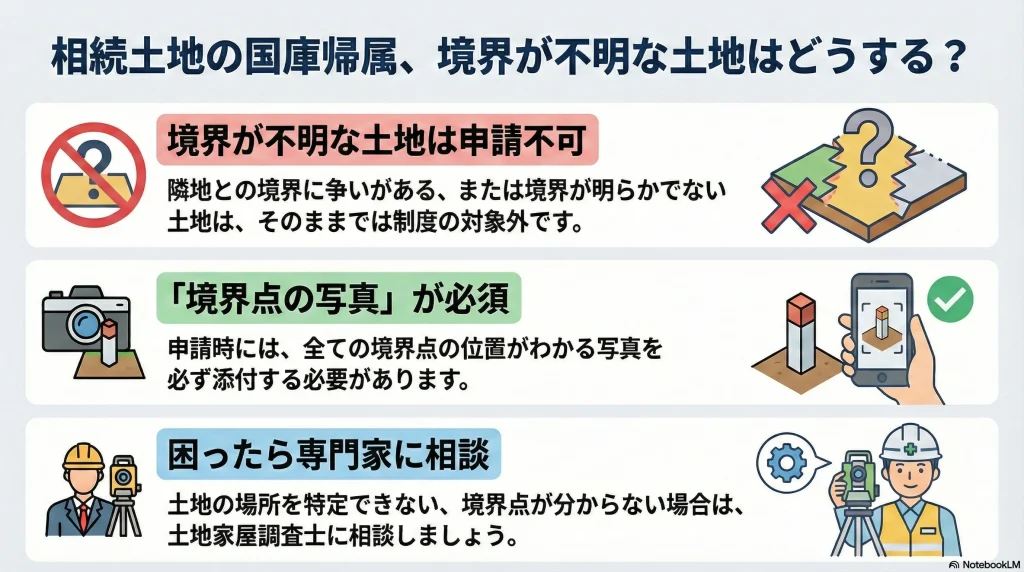

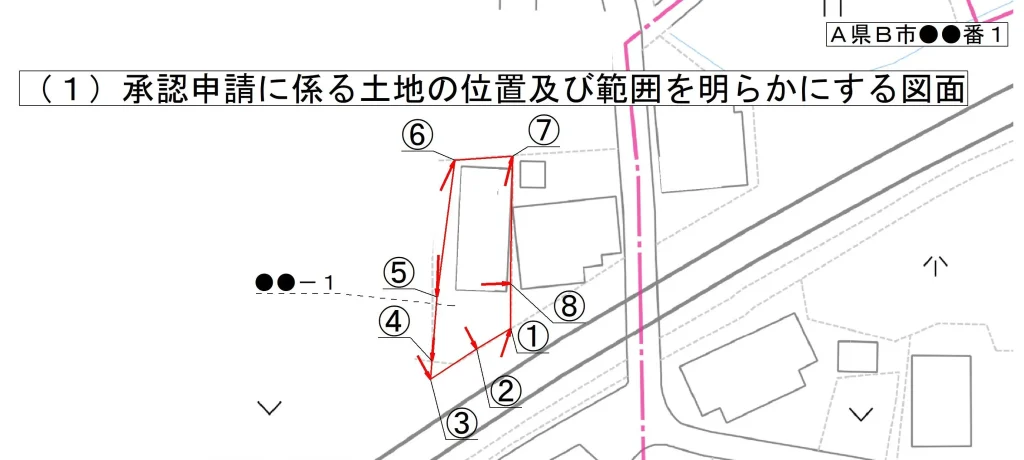

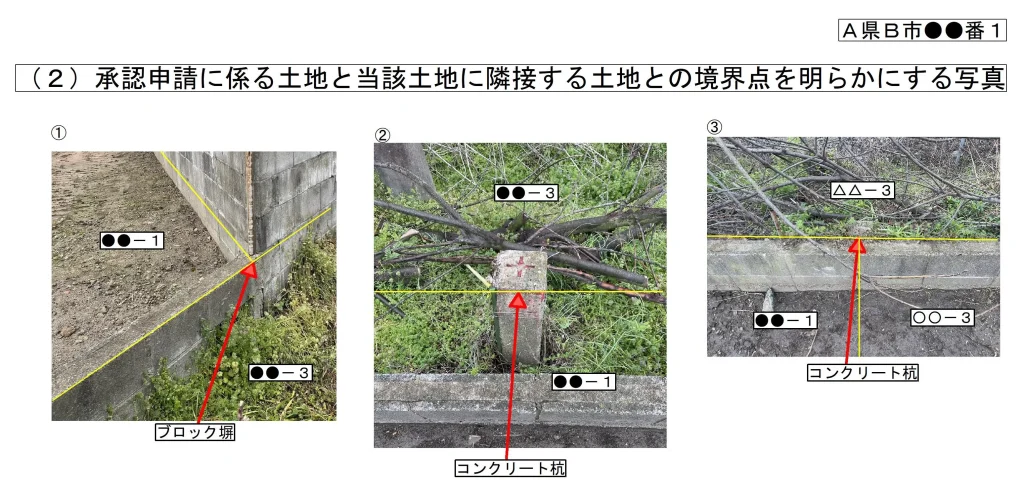

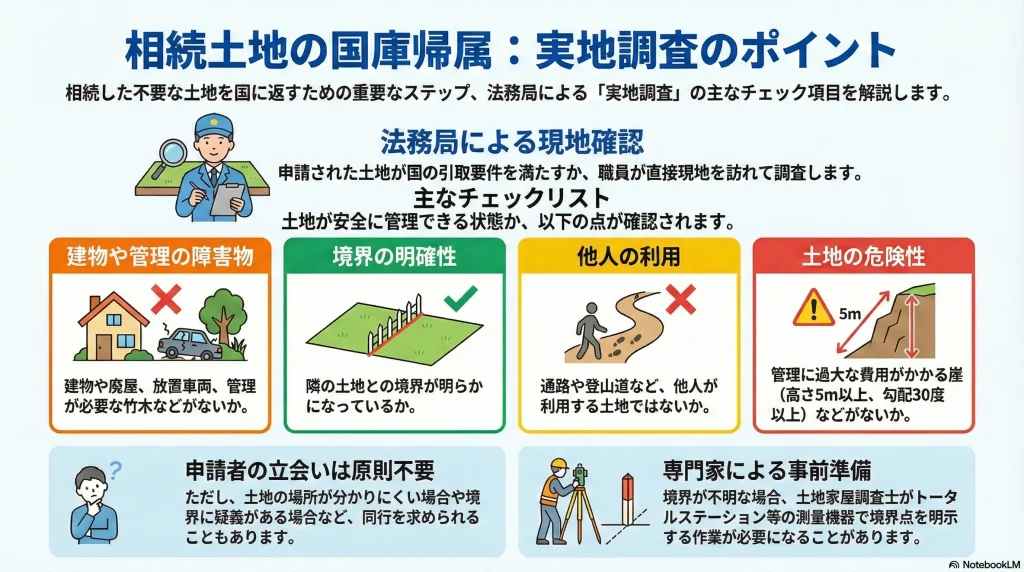

申請書添付書面には、土地の境界点を明らかにする写真を必ず載せる必要があります。

申請した土地を国が全て引き取るとは限らないので、事前に却下要件・不承認要件を見極めることが審査をスムーズに進めるには重要です。

土地の所在や境界が分からない土地でもお気軽にご相談ください。95%以上の確率で現地特定はできています。

全国対応しており、北は北海道から南は鹿児島県まで、受任実績があります。

また、資料請求により、相続土地国庫帰属制度の個人向けセミナー資料を無料で入手できます。

却下要件・不承認要件の見極めは…?

却下要件とは?

却下要件は以下の5つです。

- 建物がある土地

- 担保権・使用収益権が設定された土地

- 他人の使用予定地

- 土壌汚染がある土地

- 境界不明・所有権の争いがある土地

建物がある土地かどうかは、土地所有者自身でも判断できそうです。

しかし、土地の境界がどこなのかについては、中々判断に迷うかもしれません…

不承認要件とは?

不承認要件の例示は以下のとおりですが、却下要件以上に見極めが難しそうです…

- 竹

- 井戸

- 別荘地管理組合から管理費用を請求された

- 熊が生息→人、農産物、樹木への被害

- 土地改良区から賦課金を請求された

通常の管理・処分ができない土地が具体的にどういった土地なのか気になります…

よくあるご質問

よくあるご質問

相続土地国庫帰属制度の活用方法は?

- 相続土地国庫帰属制度の活用方法は?

-

買取を断られた土地(負動産)であっても、相続土地国庫帰属制度の要件を満たす場合は、土地を手放すことができます。

相続土地国庫帰属制度を活用した場合は、土地の引き取り先が「国」であるため、原野商法の二次被害といったトラブルの心配は少ないと思います。

また、 相続放棄のように相続できる財産すべてを手放すわけではないので、相続土地国庫帰属制度を活用した場合は特定の土地のみを手放すことができます。

「土地(負動産)を家族に相続させたくない」、「土地(負動産)が遠方にあるため管理が大変だ」、「土地(負動産)以外の財産(現金・預金・有価証券等)は相続したい」といったご事情がある場合は、相続土地国庫帰属制度を活用する価値があると思います。

相続土地国庫帰属制度を活用しやすい土地又は活用しづらい土地については↓をご覧ください。

・相続土地国庫帰属制度を活用しやすい土地は、どのような土地ですか?

・相続土地国庫帰属制度を活用しづらい土地は、どのような土地ですか?

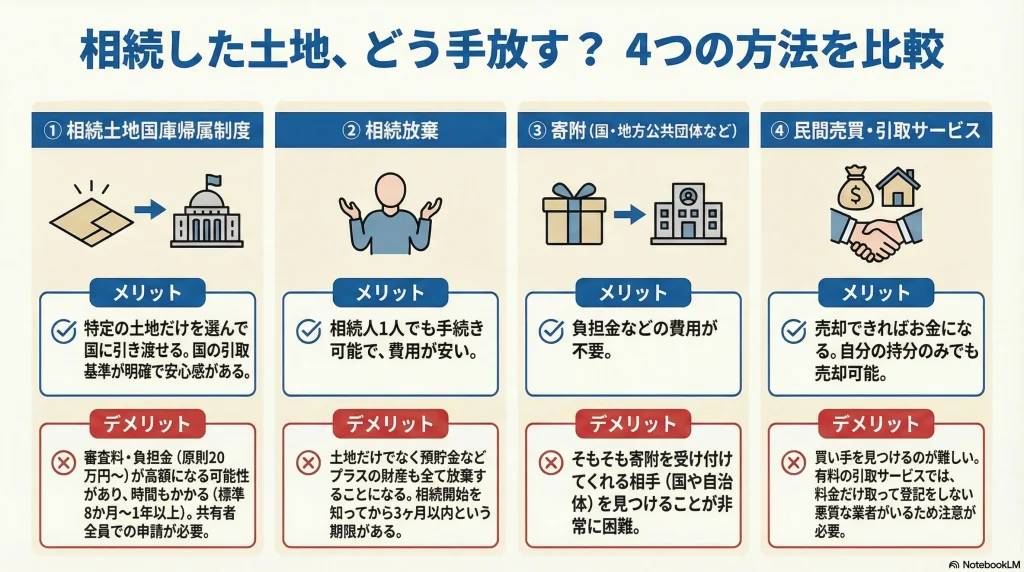

相続した土地、どう手放す? 4つの方法を比較

相続土地国庫帰属制度を活用しやすい土地又は活用しづらい土地は、どのような土地ですか?

- 相続土地国庫帰属制度を活用しやすい土地又は活用しづらい土地は、どのような土地ですか?

-

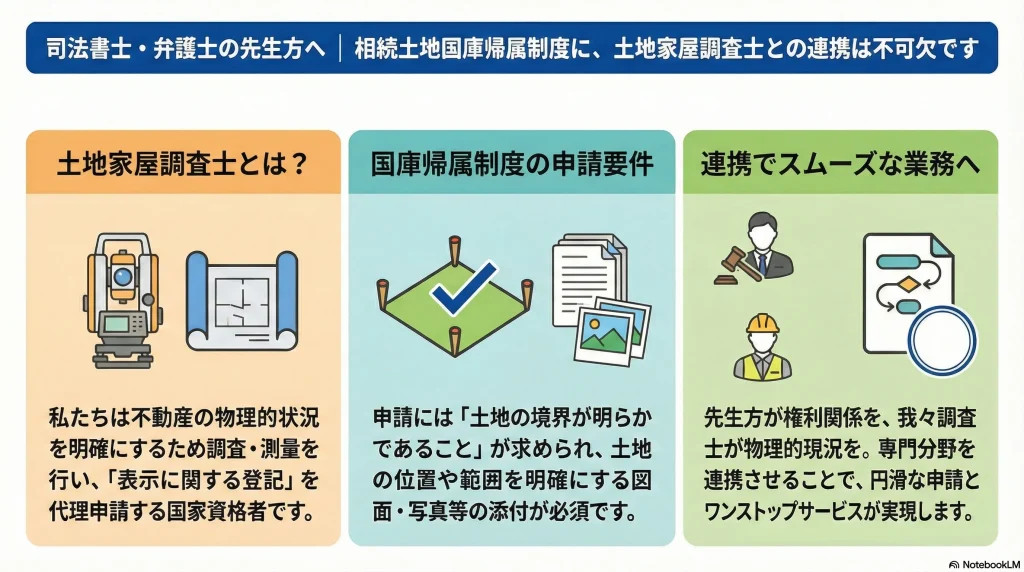

私は、行政書士に加えて、土地の筆界の専門家である土地家屋調査士も登録しています。

そのため、相続土地国庫帰属制度の却下要件・不承認要件を確認するだけではなく、土地の所在や境界の位置がどこなのかという点も重要視しています。

相続土地国庫帰属制度 向き・不向きな土地の見分け方 相続土地国庫帰属制度を活用しやすい土地について大きく分けると、

・「現地特定しやすい土地」

・「現地作業しやすい土地」

・「生きて帰って来れる土地」

の3つです。

相続土地国庫帰属制度を活用しづらい土地について大きく分けると、

・「山林」

・「離島にある土地」

・「クマ(熊)が生息している土地」

の3つです。

詳細は、

「相続土地国庫帰属制度を活用しやすい土地は、どのような土地ですか?」

「相続土地国庫帰属制度を活用しづらい土地は、どのような土地ですか?」

をご覧ください。

相続土地国庫帰属制度のメリットとデメリットってなんですか?

- 相続土地国庫帰属制度のメリットとデメリットってなんですか?

-

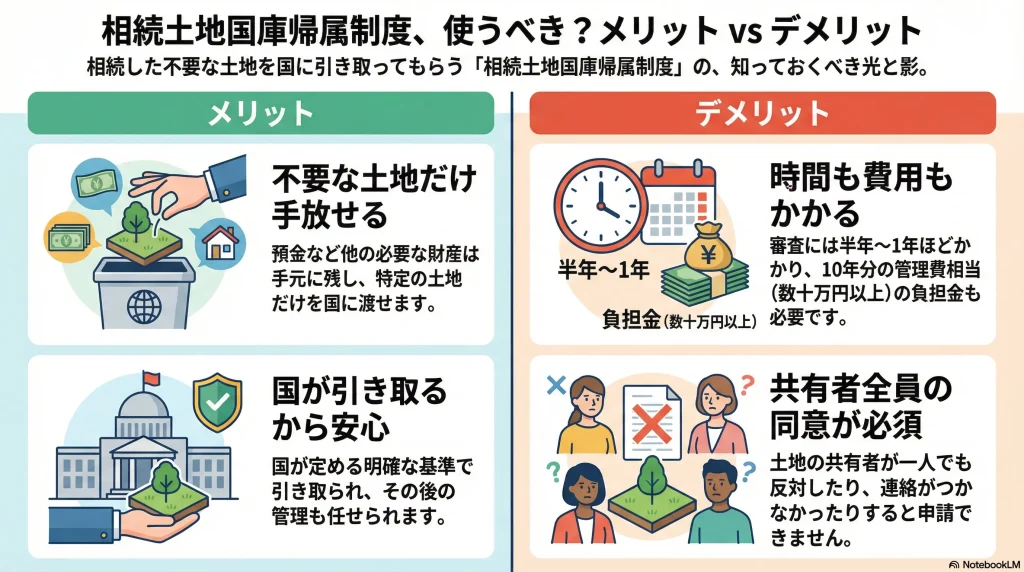

法務省ホームページ「相続土地国庫帰属制度の概要」に掲載されている「相続土地国庫帰属制度のご案内」の56ページ(PDFの58/74)には、①相続土地国庫帰属制度のメリットとデメリットが掲載されています。

相続土地国庫帰属制度、使うべき?メリットvsデメリット 相続土地国庫帰属制度のメリットとして、

・1筆の土地単位で申請(処分)することができる

・国が引き取るための基準が明確である

相続土地国庫帰属制度のデメリットとして、

・相当額の負担金を支払うことが必要

・共有者がいる場合は全員が共同して申請する必要がある

と掲載されています。

次に、私が実際に相続土地国庫帰属制度業務に携わってみて感じる相続土地国庫帰属制度のメリットとデメリットについて説明します。

相続土地国庫帰属制度のメリットとして、

・国が引き取るので安心感がある

・引き取ってもらった後も土地を適切に管理してもらえる可能性が高い

・相続放棄のように相続できる財産すべてを手放すわけではないので、相続土地国庫帰属制度を活用した場合は特定の土地のみを手放すことができる

が考えられます。

相続土地国庫帰属制度のデメリットとして、

・相続放棄・国や地方公共団体等への寄附・民間売買よりも費用がかかる可能性が高い。

・共有者と連絡が取れないような場合は、当該共有者の不在者財産管理人を含めた共有者全員で申請するなどしないと、相続土地国庫帰属制度の承認申請をすることができない。

・承認申請から国庫帰属の承認決定までに、半年から1年程度要する。

が考えられます。

詳細は、「相続時に土地を手放す方法として考えられる各種手続(相続土地国庫帰属制度・相続放棄・国や地方公共団体等への寄附・民間売買)の比較について」をご覧ください。

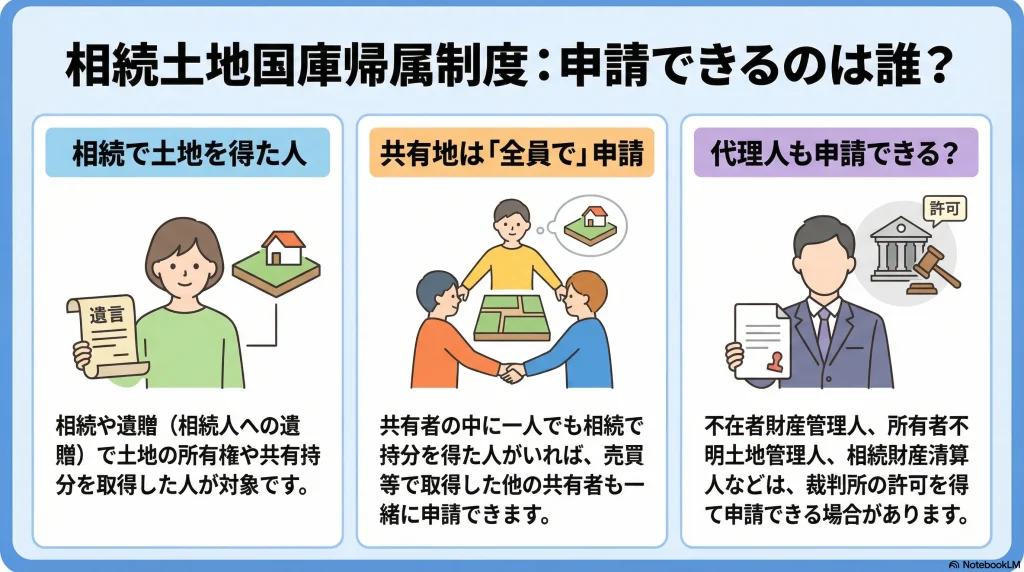

相続土地国庫帰属制度の承認申請は誰がすることができますか?

- 相続土地国庫帰属制度の承認申請は誰がすることができますか?

-

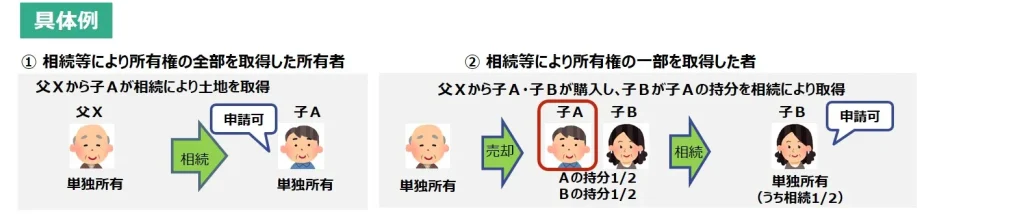

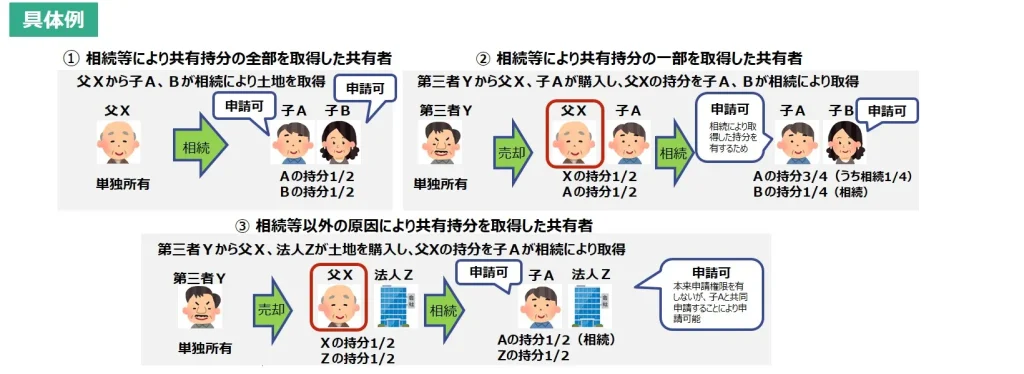

・相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権を取得した人

・相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権の一部(共有持分)を取得した人

は相続土地国庫帰属制度の承認申請をすることができます。

法務省ホームページ「相続土地国庫帰属制度に関するQ&A 2 書類作成関連」において、同様のQ&Aが載っています。

また、相続財産清算人又は不在者財産管理人が、家庭裁判所の許可を得て、相続土地国庫帰属制度の承認申請をすることができる場合があると考えられます。

詳細は、

「相続財産清算人でも相続土地国庫帰属制度の承認申請をすることができますか?」

「不在者財産管理人でも相続土地国庫帰属制度の承認申請をすることができますか?」

をご覧ください。

相続土地国庫帰属制度:申請できるのは誰?

法務省ホームページ「https://www.moj.go.jp/MINJI/minji05_00457.html」から引用したものです。 ただし、共有者の全員が共同して申請を行う必要があります。

共有持分を相続等以外の原因により取得した共有者であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が申請して相続土地国庫帰属制度を活用することができます。

法務省ホームページ「https://www.moj.go.jp/MINJI/minji05_00457.html」から引用したものです。 また、共有者に連絡がとれない場合は、当該共有者が所有している土地の共有持分について、所有者不明土地管理人を専任し、所有者不明土地管理人が、裁判所の許可を得て、相続土地国庫帰属制度の承認申請をすることができる場合があります。

詳細は、

「共有者に連絡が取れない場合でも相続土地国庫帰属制度の承認申請をすることができますか?」

「所有者不明土地管理人でも相続土地国庫帰属制度の承認申請をすることができますか?」

をご覧ください。

また、「売買・贈与等で取得した土地」と「相続等で取得した土地」を合筆すれば、合筆登記後であれば相続土地国庫帰属制度を活用できることを法務局へ確認しました。詳細は、「合筆登記前の一部の土地を相続等以外(売買・贈与等)で取得した土地であっても、相続土地国庫帰属制度を活用できる場合について」をご覧ください。

※相続土地国庫帰属制度開始前に相続等により取得した土地であっても申請人となることができます。

自分で相続土地国庫帰属制度の承認申請書を作成することはできますか?

- 自分で相続土地国庫帰属制度の承認申請書を作成することはできますか?

-

事例にもよりますが、自分で相続土地国庫帰属制度の承認申請書を作成することはできると思います。

相続土地国庫帰属制度の承認申請書作成代行ができるのは弁護士・司法書士・行政書士です。

ただし、相続土地国庫帰属制度業務の実績のある弁護士・司法書士・行政書士自体が少ない状況だと思います。

仮杭設置をした上で、「土地の位置及び範囲を明らかにする図面」、「隣接土地との境界点を明らかにする写真」、「土地の形状を明らかにする写真」といった申請書添付書面を作成する必要があるのですが、弁護士・司法書士・行政書士の中で図面作成業務を行っている方は少ないことが理由として考えることができると思います。

さらに、現地に境界標がなく、対象地及び隣接地が全て更地であるような場合は、トータルステーションを活用しないと仮杭設置業務が難しいと思います。

トータルステーションとは、下のイラストのように三脚の上に据えて使用する測量器械です。

トータルステーションを活用することで仮杭同士の距離と角度を正確にすることができます。

測量器械(トータルステーション) トータルステーションを使い慣れているのは土地家屋調査士です。

したがって、自分で相続土地国庫帰属制度の承認申請書を作成することが難しい場合は、相続土地国庫帰属制度業務の実績のある土地家屋調査士兼業の弁護士・司法書士・行政書士に相談するとより良いと思います。

詳細は、

「相続土地国庫帰属制度に要する金額・費用【審査手数料・負担金・専門家(弁護士・司法書士・行政書士)への報酬額】はいくらですか?」

「相続土地国庫帰属制度の承認申請書作成を弁護士にお願いした場合の費用はいくらですか?」

「相続土地国庫帰属制度の承認申請書作成を司法書士にお願いした場合の費用はいくらですか?」

「相続土地国庫帰属制度の承認申請書作成を行政書士にお願いした場合の費用はいくらですか?」

「相続土地国庫帰属制度業務の「仮杭設置及び図面作成」を土地家屋調査士にお願いした場合の費用はいくらですか?」

をご覧ください。

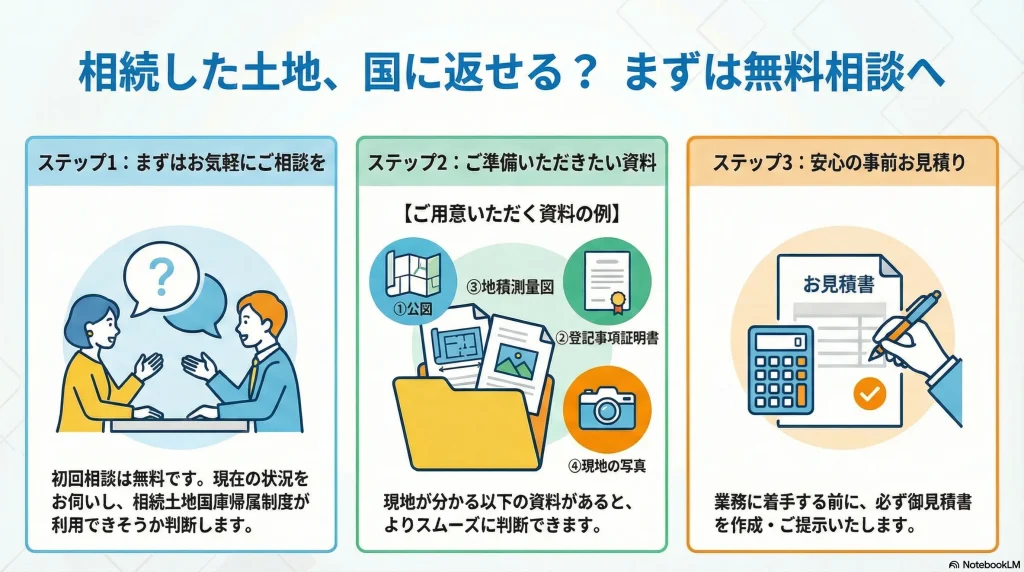

誰に相続土地国庫帰属制度の相談をすると良いですか?

- 誰に相続土地国庫帰属制度の相談をすると良いですか?

-

申請書等の作成代行ができるのは弁護士・司法書士・行政書士です。

まずは、相続土地国庫帰属制度業務の実績のある専門家に相談すると良いと思います。

詳細は、「どのような弁護士、司法書士、行政書士に相続土地国庫帰属制度の相談をすると良いですか?」をご覧ください。

土地所有者が長期間現地を見たことがない場合であっても、土地の筆界の専門家である土地家屋調査士に相談することで「手放したい土地の位置と範囲を明らかにした上で、隣接する土地との境界点を明らかにできる」可能性があります。

また、仮杭設置をした上で、「土地の位置及び範囲を明らかにする図面」、「隣接土地との境界点を明らかにする写真」「土地の形状を明らかにする写真」といった申請書添付書面を作成する必要があります。

さらに、現地に境界標がなく、対象地及び隣接地が全て更地であるような場合は、トータルステーションを活用しないと仮杭設置業務が難しいと思います。

トータルステーションとは、下のイラストのように三脚の上にを据えて使用する測量器械です。

トータルステーションを活用することで仮杭同士の距離と角度を正確にすることができます。

測量器械(トータルステーション) トータルステーションを使い慣れているのは土地家屋調査士です。

したがって、相続土地国庫帰属制度業務の実績にある土地家屋調査士兼業の弁護士・司法書士・行政書士に相談するとより良いと思います。

当事務所では、「土地家屋調査士」兼業の相続土地国庫帰属制度業務の実績がある「行政書士」が専門知識と実体験を踏まえながら、ご相談を承ります。

どのような場合に土地家屋調査士へ相続土地国庫帰属制度の相談をすると良いですか?

- どのような場合に土地家屋調査士へ相続土地国庫帰属制度の相談をすると良いですか?

-

相続土地国庫帰属制度を活用したい土地の所在や境界の位置が分からない場合は、土地の筆界の専門家である土地家屋調査士に相談すると良いと思います。

詳細は、「どのような場合に土地家屋調査士へ相続土地国庫帰属制度の相談をすると良いですか?」をご覧ください。

ー司法書士・弁護士の先生方へー 相続土地国庫帰属制度に、土地家屋調査士との連携は不可欠です。 相続土地国庫帰属制度の承認申請書作成代行ができるのは、弁護士・司法書士・行政書士に限られるのですが、相続土地国庫帰属制度業務の実績のある弁護士・司法書士・行政書士は少ないと思います。

仮杭設置をした上で、「土地の位置及び範囲を明らかにする図面」、「隣接土地との境界点を明らかにする写真」「土地の形状を明らかにする写真」といった申請書添付書面を作成する必要があるのですが、弁護士・司法書士・行政書士の中で図面作成業務を行っている方は少ないことが理由として考えることができると思います。

当事務所では、図面作成業務に慣れている土地家屋調査士兼業の「行政書士」がいるので、現地に境界標がなく、対象地及び隣接地が全て更地であるような場合であっても、仮杭設置業務を行った実績があります。【事例紹介】佐賀県 相続土地国庫帰属制度の仮杭設置及び図面作成(登記記録の地目:山林、現況地目:雑種地。境界標なし、対象地及び隣接地は全て更地。)

相続土地国庫帰属制度に要する専門家(弁護士・司法書士・行政書士)への報酬額はいくらですか?

- 相続土地国庫帰属制度に要する専門家(弁護士・司法書士・行政書士)への報酬額はいくらですか?

-

相続土地国庫帰属制度に要する専門家(弁護士・司法書士・行政書士)への報酬額に関し、特に決まりはありません。

「申請地と隣接土地との境界点がどこなのか特定する難易度」「申請書等の作成代行をする弁護士・司法書士・行政書士自身が申請地と隣接土地との境界点がどこなのか特定できるかどうか」「仮杭設置及び図面作成費用」「申請地までの旅費交通費」などによって、報酬額が決まると考えることができると思います。

当事務所では、「相続土地国庫帰属制度の承認申請書作成代行」業務の報酬額(税込)は、全ての条件が良好である場合は30万円以上と設定はしていますが、適宜見直しを行っているため、ご依頼いただく時期によって報酬額は変動すると思います。

相続土地の国庫帰属の申請代行費用は? 詳細は、

「相続土地国庫帰属制度に要する金額・費用【審査手数料・負担金・専門家(弁護士・司法書士・行政書士)への報酬額】はいくらですか?」

「相続土地国庫帰属制度の承認申請書作成を弁護士にお願いした場合の費用はいくらですか?」

「相続土地国庫帰属制度の承認申請書作成を司法書士にお願いした場合の費用はいくらですか?」

「相続土地国庫帰属制度の承認申請書作成を行政書士にお願いした場合の費用はいくらですか?」

をご覧ください。

また、審査手数料(1筆当たり14,000円)及び負担金(1筆当たり20万円が基準)が別途発生します。

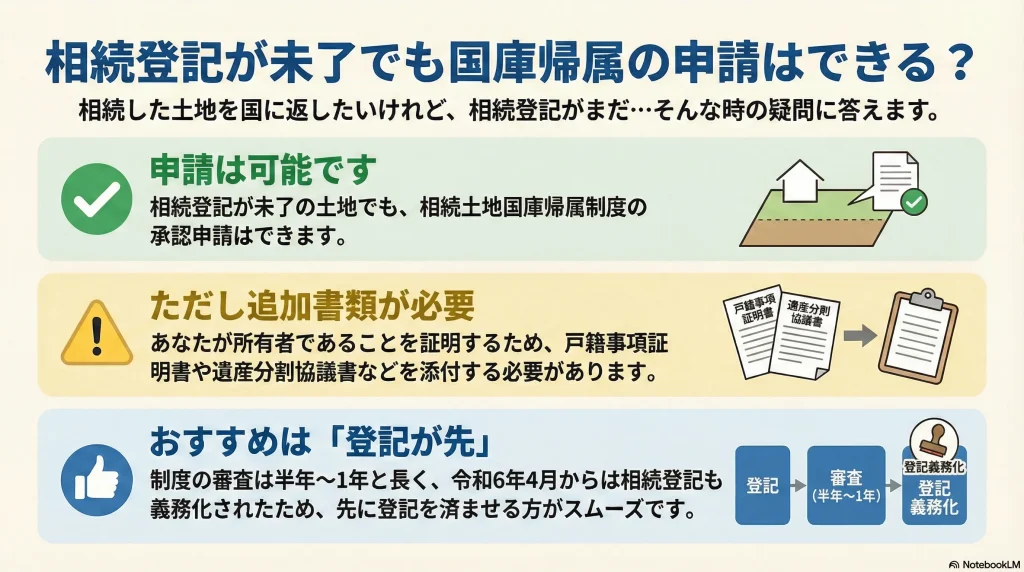

相続登記が未了でも相続土地国庫帰属制度の承認申請はできますか?

- 相続登記が未了でも相続土地国庫帰属制度の承認申請はできますか?

-

相続登記が未了でも相続土地国庫帰属制度の承認申請はできます。

ただし、土地の所有権登記名義人(又は表題部所有者)から相続又は遺贈(相続人に対する遺贈に限る。)があった場合は、戸籍事項証明書や遺産分割協議書等の承認申請者が所有者であることを証する書面を「相続土地国庫帰属の承認申請書の添付書類」として揃える必要があります。

相続土地国庫帰属制度の承認申請から国庫帰属の承認決定までに、長期間(半年から1年程度)要する可能性が高いことと、令和6年4月1日から相続登記が義務化されたことを踏まえると、

相続登記を行った後に、相続土地国庫帰属制度の承認申請を行った方が良いのではないかと思います。

詳細は、「相続登記が未了でも相続土地国庫帰属制度の承認申請はできますか?」をご覧ください。

相続登記が未了でも国庫帰属の申請はできる?

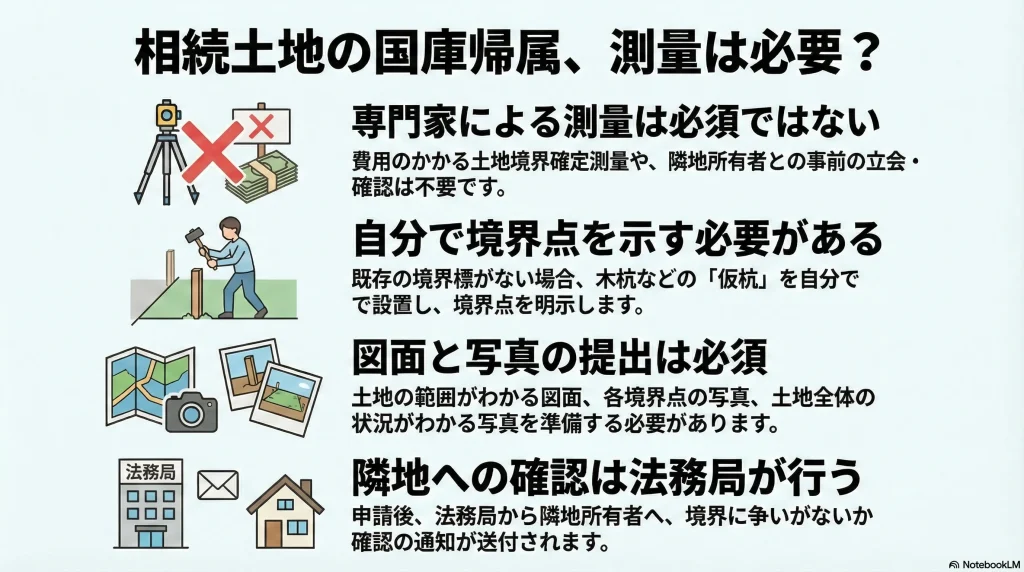

相続土地国庫帰属制度の承認申請前に境界の測量は必要ですか?

- 相続土地国庫帰属制度の承認申請前に境界の測量は必要ですか?

-

相続土地国庫帰属制度の承認申請前に境界の測量は必ず必要ではありません。

相続土地の国庫帰属、測量は必要? 法務省ホームページ「相続土地国庫帰属制度に関するQ&A 7 却下事由関連」において、同様のQ&Aが載っています。

また、法務省ホームページ「相続土地国庫帰属制度の概要」に掲載されている「相続土地国庫帰属制度のご案内(第2版)」の57ページにおいても、同様のQ&Aが載っています。

同様に、相続土地国庫帰属制度の承認申請前に土地境界確定測量を必ず行う必要はありません。

土地境界確定測量とは、測量地の隣接所有者様と境界確認を行った上で、境界確認書を締結し、土地の境界を確定させる測量です。測量地と道路との境界が未確定の場合は、道路管理者への道路境界確定申請が必要な場合があります。

ただし、相続土地国庫帰属制度の承認申請前に、仮杭設置をした上で、「土地の位置及び範囲を明らかにする図面」、「隣接土地との境界点を明らかにする写真」「土地の形状を明らかにする写真」といった申請書添付書面を作成する必要があります。

また、現地に境界標がなく、対象地及び隣接地が全て更地であるような場合は、トータルステーションを活用しないと仮杭設置業務が難しいと思います。

トータルステーションとは、下のイラストのように三脚の上にを据えて使用する測量器械です。

トータルステーションを活用することで仮杭同士の距離と角度を正確にすることができます。

測量器械(トータルステーション) 以上を踏まえると、相続土地国庫帰属制度の承認申請前に境界の測量は必ず必要ではありませんが、土地の境界が分からない場合は、事前に土地の筆界の専門家である土地家屋調査士に相談すると良いのではないかと思います。

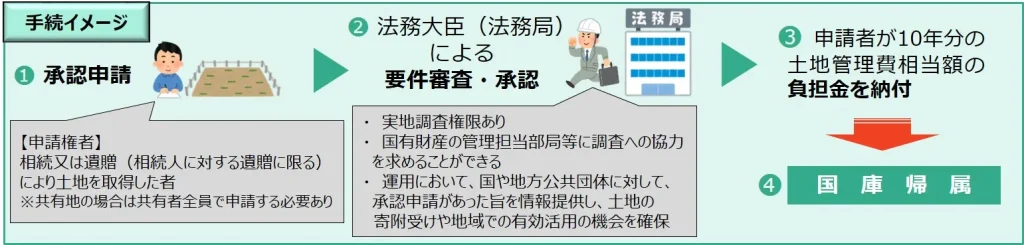

相続土地国庫帰属制度の手続イメージ及び審査フローの概要

法務省ホームページ「https://www.moj.go.jp/MINJI/minji05_00457.html#mokuji8」から引用したものです。

相続土地国庫帰属制度業務の流れ

相続土地国庫帰属制度業務の流れ

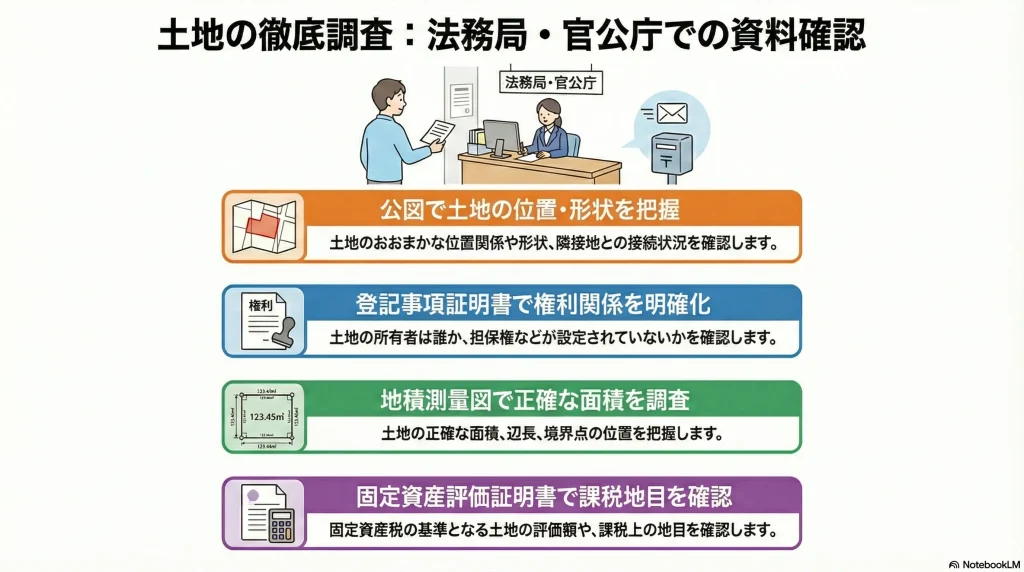

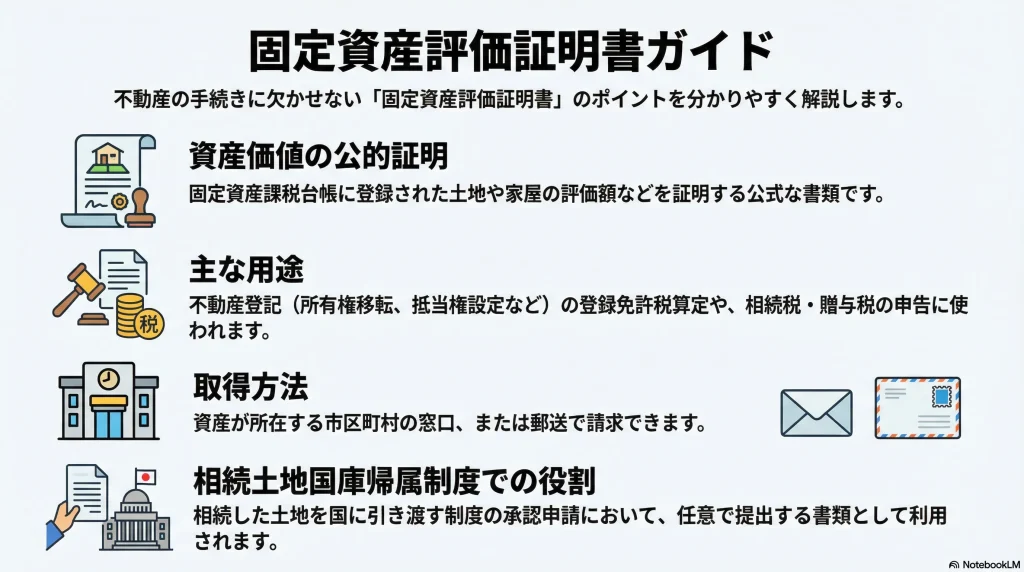

法務局や官公庁の資料(公図、登記事項証明書、地積測量図、固定資産評価証明書等)を調査します。

公図及び地積測量図の郵送請求については、「地図(公図)、地積測量図等の郵送請求(請求方法・手数料・様式・記載例)について」をご覧ください。

登記事項証明書の郵送請求については、「登記事項証明書の郵送請求(請求方法・手数料・様式・記載例)について」をご覧ください。

固定資産評価証明書の郵送請求については、「固定資産評価証明書の郵送請求について」をご覧ください。

申請人の要件に該当するかどうかを資料等により確認します。具体例は以下のとおりです。

・相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権を取得した人

・相続又は遺贈(相続人に対する遺贈に限る。)により土地の所有権の一部(共有持分)を取得した人

また、相続財産清算人又は不在者財産管理人が、家庭裁判所の許可を得て、相続土地国庫帰属制度の承認申請をすることができる場合があります。

詳細は、

「相続財産清算人でも相続土地国庫帰属制度の承認申請をすることができますか?」

「不在者財産管理人でも相続土地国庫帰属制度の承認申請をすることができますか?」

をご覧ください。

ただし、共有者の全員が共同して申請を行う必要があります。

また、共有持分を相続等以外の原因により取得した共有者であっても、相続等により共有持分を取得した共有者がいるときは、共有者の全員が申請して相続土地国庫帰属制度を活用することができます。

共有者に連絡がとれない場合は、当該共有者が所有している土地の共有持分について、所有者不明土地管理人を専任し、所有者不明土地管理人が、裁判所の許可を得て、相続土地国庫帰属制度の承認申請をすることができる場合があります。

詳細は、

「共有者に連絡が取れない場合でも相続土地国庫帰属制度の承認申請をすることができますか?」

「所有者不明土地管理人でも相続土地国庫帰属制度の承認申請をすることができますか?」

をご覧ください。

また、「売買・贈与等で取得した土地」と「相続等で取得した土地」を合筆すれば、合筆登記後であれば相続土地国庫帰属制度を活用できることを法務局へ確認しました。詳細は、「合筆登記前の一部の土地を相続等以外(売買・贈与等)で取得した土地であっても、相続土地国庫帰属制度を活用できる場合について」をご覧ください。

※相続土地国庫帰属制度開始前に相続等により取得した土地であっても申請人となることができます。

国庫への帰属ができない土地かどうかを資料等(写真、公図、登記事項証明書、地積測量図、固定資産税納税通知書、固定資産評価証明書等)により確認します。

相続土地国庫帰属制度を活用しやすい土地又は活用しづらい土地については↓をご覧ください。

・相続土地国庫帰属制度を活用しやすい土地は、どのような土地ですか?

・相続土地国庫帰属制度を活用しづらい土地は、どのような土地ですか?

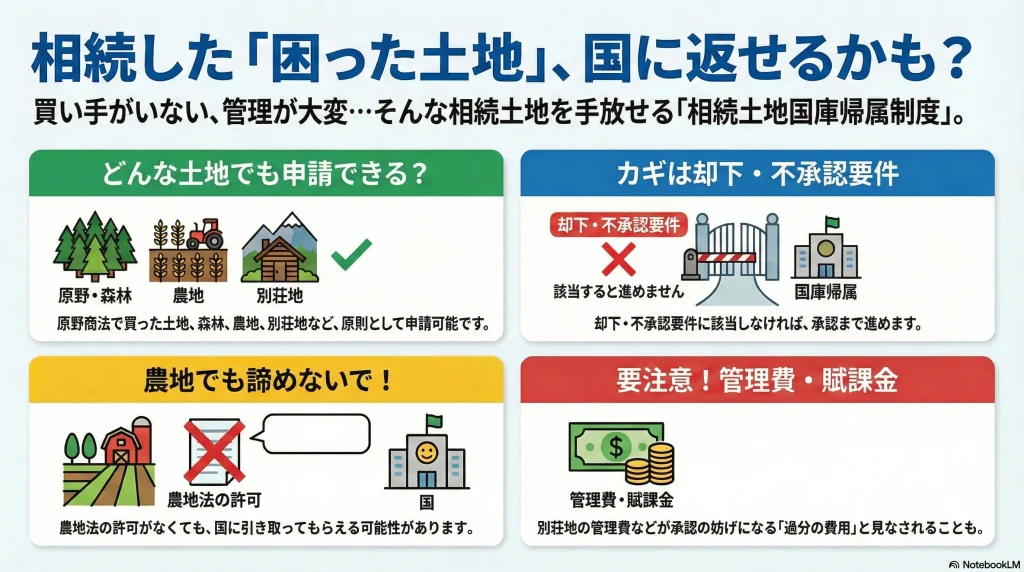

原野商法で購入した土地、公図がない土地、森林、農地、別荘地など、原則として相続土地国庫帰属制度の承認申請をすることはできます。

ただし、却下要件・不承認要件に該当すると、承認まで進むことはできません。

そして、農地法の許可がなくても、却下要件・不承認要件に該当しなければ承認まで進むことができます。

農地は他の土地よりも民間売買が制限されていることが多いですが、相続土地国庫帰属制度であれば、国に引き取ってもらえる可能性があります。

農地の賦課金・別荘地の管理費用は不承認要件に該当する可能性が高いので要注意です!

そして、「農地」の場合は、農地以外の土地と比較すると、農地法による規制により民間売買が難しい場合が多いです。しかし、登記記録の地目が「田」又は「畑」であって、現地が「山林」である場合は、「非農地証明書取得」により、「山林」への土地地目変更登記」ができる可能性があります。

詳細は、「【非農地証明書+地目変更登記→山林?】国庫帰属が無理でも、負動産化した「農地」を手放すための逆転の出口戦略」をご覧ください。

・原野商法で購入した土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・公図がない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・森林でも相続土地国庫帰属制度の承認申請をすることができますか?

・宅地でも相続土地国庫帰属制度の承認申請をすることができますか?

・農地でも相続土地国庫帰属制度の承認申請をすることができますか?

・土地改良区内の農地でも相続土地国庫帰属制度の承認申請をすることができますか?

・田んぼでも相続土地国庫帰属制度の承認申請をすることができますか?

・相続土地国庫帰属制度の承認申請前に農地法許可は必要ですか?

・相続土地国庫帰属制度の承認申請前に農地法第3条第1項に基づく農業委員会の許可は必要ですか?

・別荘地でも相続土地国庫帰属制度の承認申請をすることができますか?

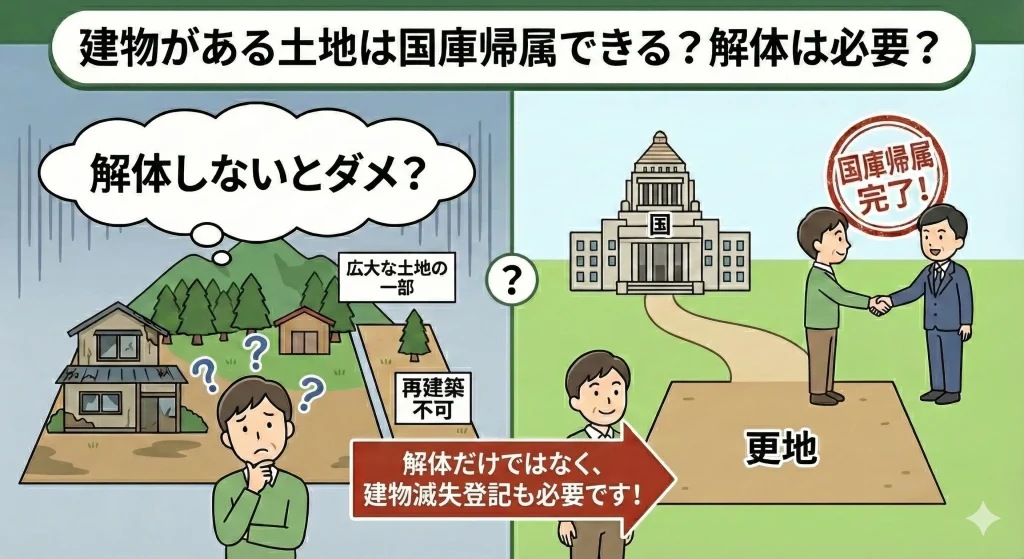

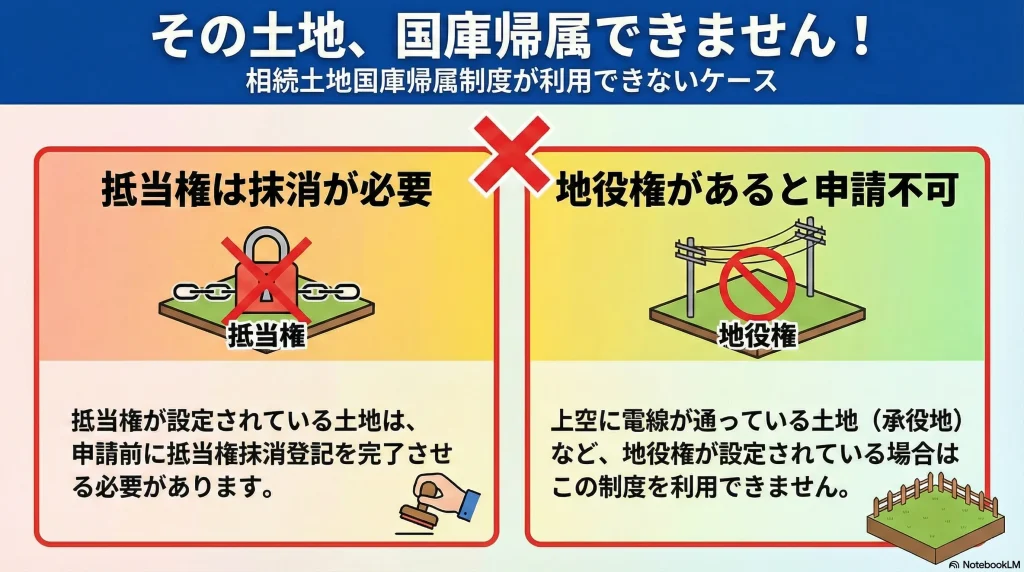

国が引き取ることができない土地の要件については、相続等により取得した土地所有権の国庫への帰属に関する法律(令和3年法律第25号)により定められており、同法第2条第3項にて、以下の土地は相続土地国庫帰属制度の承認申請ができない旨【却下要件(申請の段階で直ちに却下となる土地)】が定められています。

・建物がある土地でも相続土地国庫帰属制度の承認申請をすることはできますか?

・山のような広大な土地の一部に建物がある土地でも相続土地国庫帰属制度の承認申請をすることはできますか?

・既存不適格建築物がある土地でも相続土地国庫帰属制度の承認申請をすることはできますか?

・再建築不可物件でも相続土地国庫帰属制度の承認申請をすることはできますか?

・建物解体工事をせずに相続土地国庫帰属制度の承認申請をすることはできますか?

・抵当権抹消登記が未了でも相続土地国庫帰属制度の承認申請はできますか?

・上空に電線が通っている場合に地役権が設定されている土地(承役地)でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

・相続土地国庫帰属制度の却下要件(通路その他の他人の使用が予定される土地として政令で定める土地)として考えられる不動産登記法上の地目とは?

・境内地でも相続土地国庫帰属制度の承認申請をすることができますか?

・水路でも相続土地国庫帰属制度の承認申請をすることができますか?

・ため池でも相続土地国庫帰属制度の承認申請をすることができますか?

・通路でも相続土地国庫帰属制度の承認申請をすることができますか?

・道路でも相続土地国庫帰属制度の承認申請をすることができますか?

・墓地でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

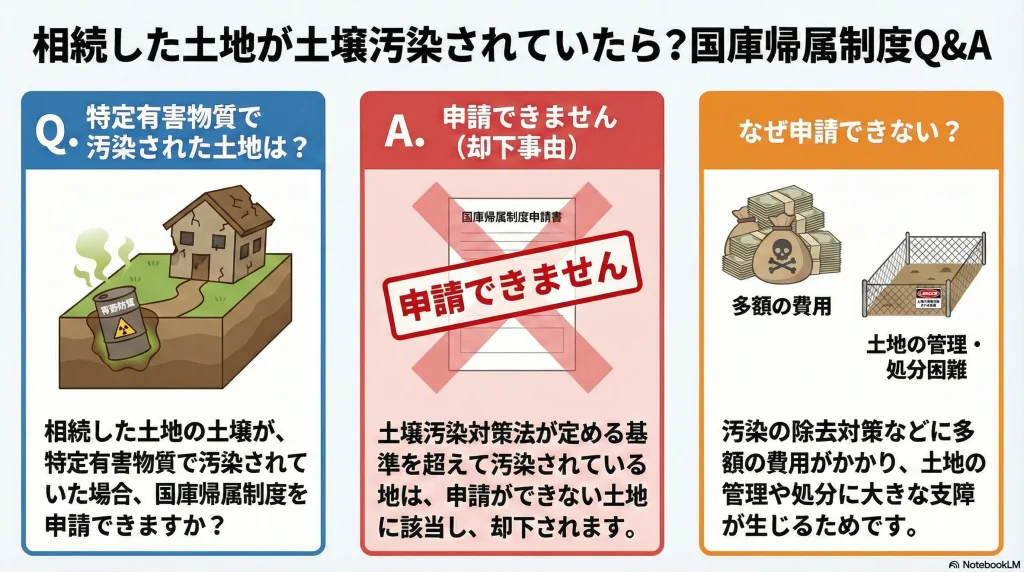

・土壌汚染された土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・放射性物質が存在する土地でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

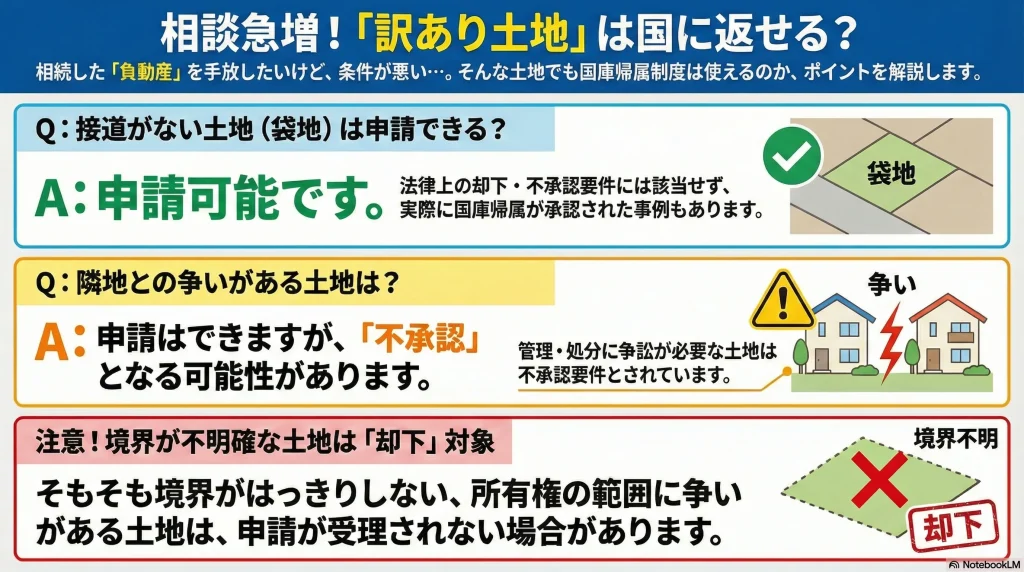

・境界が明らかでない土地・所有権の存否や範囲について争いがある土地

・相続土地国庫帰属制度の承認申請をしたい土地の所在や境界の位置が分かりません。どうすればよいですか?

・土地の所在や境界の位置が分からない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・国調現地確認不能である土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・国調筆界未定である土地でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

また、同法第5条第1項にて、以下の土地は相続土地国庫帰属制度について承認を受けることができない旨【不承認要件(審査の段階で該当すると判断された場合に不承認となる土地)】が定められています。

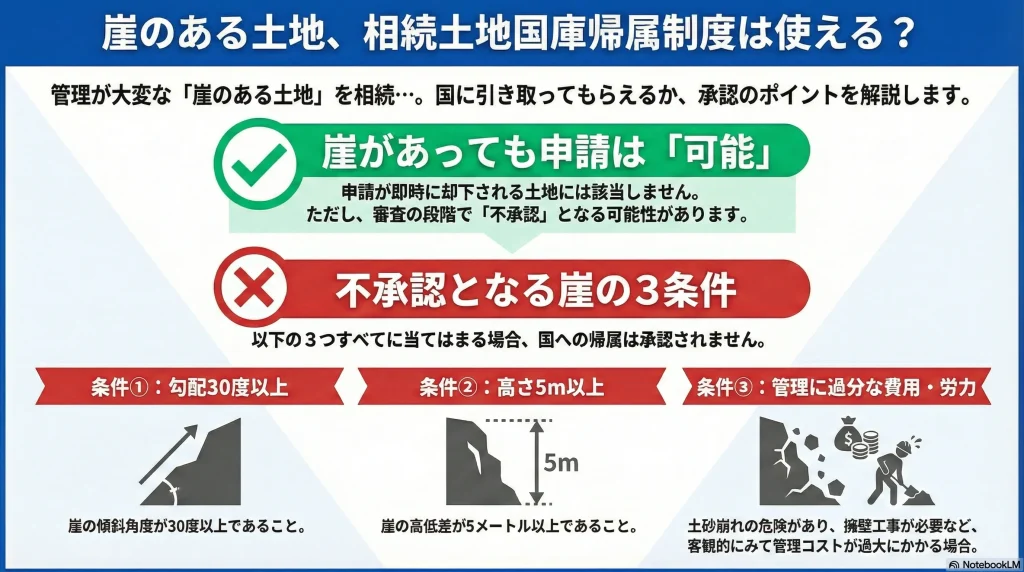

・一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

・崖がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

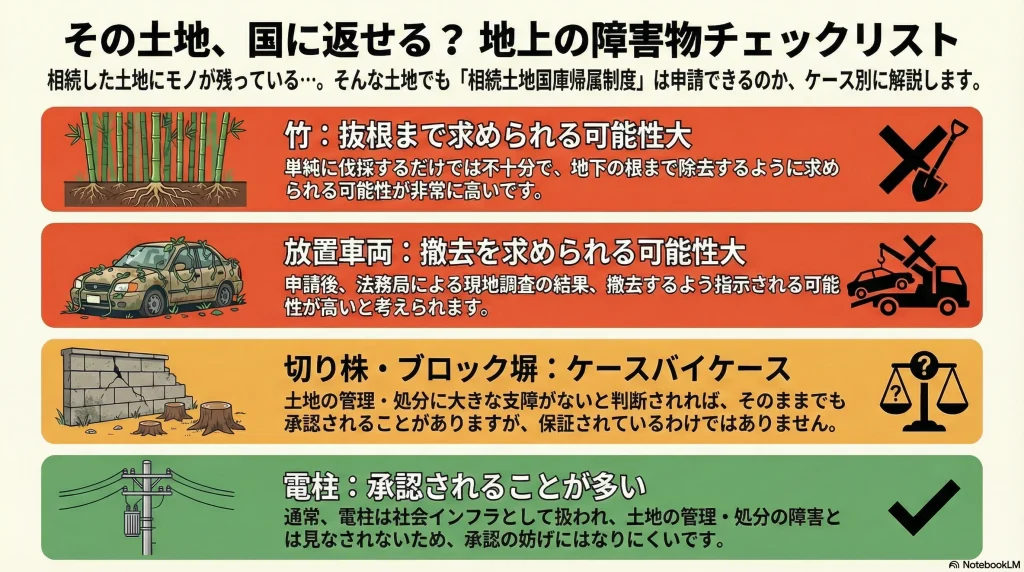

・切り株がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・笹が生えている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・竹が生えている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・電柱がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・ブロック塀がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・放置車両がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

・土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

・井戸がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・浄化槽がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・宅地の場合に水道管やガス管がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・相続土地国庫帰属制度の承認申請時に「地下に有体物が存在しないことを証する書面」を提出する必要がありますか?

・隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

・接道がない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・袋地でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

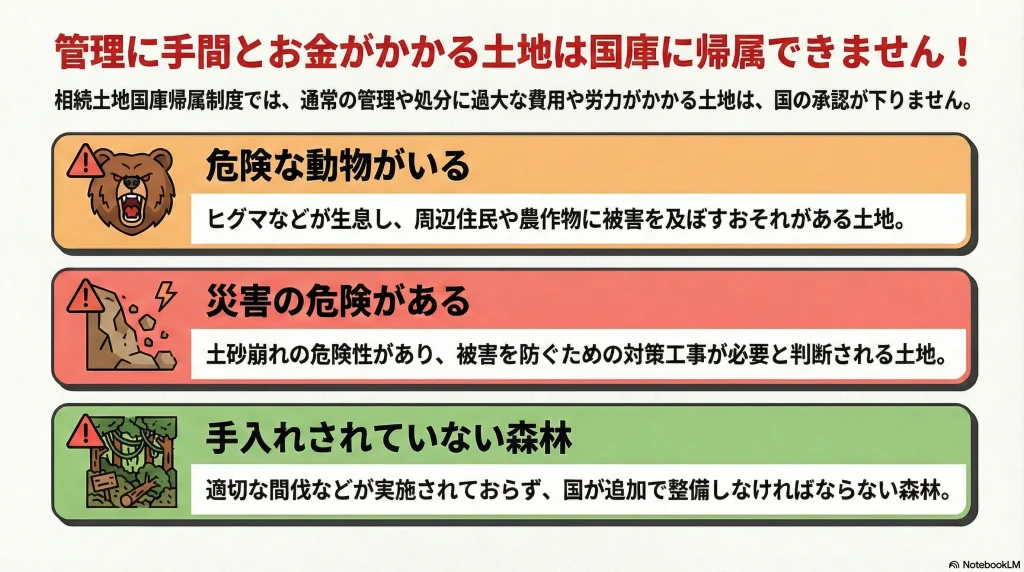

・その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

・擁壁がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・イノシシ(猪)が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・クマ(熊)が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・スズメバチ(雀蜂)が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・松くい虫が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・適切な間伐が実施されていない人工林でも相続土地国庫帰属制度の承認申請をすることができますか?

・標準伐期齢に達していない天然林でも相続土地国庫帰属制度の承認申請をすることができますか?

・下水道受益者負担金を支払っている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・電柱敷地料が支払われている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

・土地改良区に賦課金を支払っている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

もご覧ください。

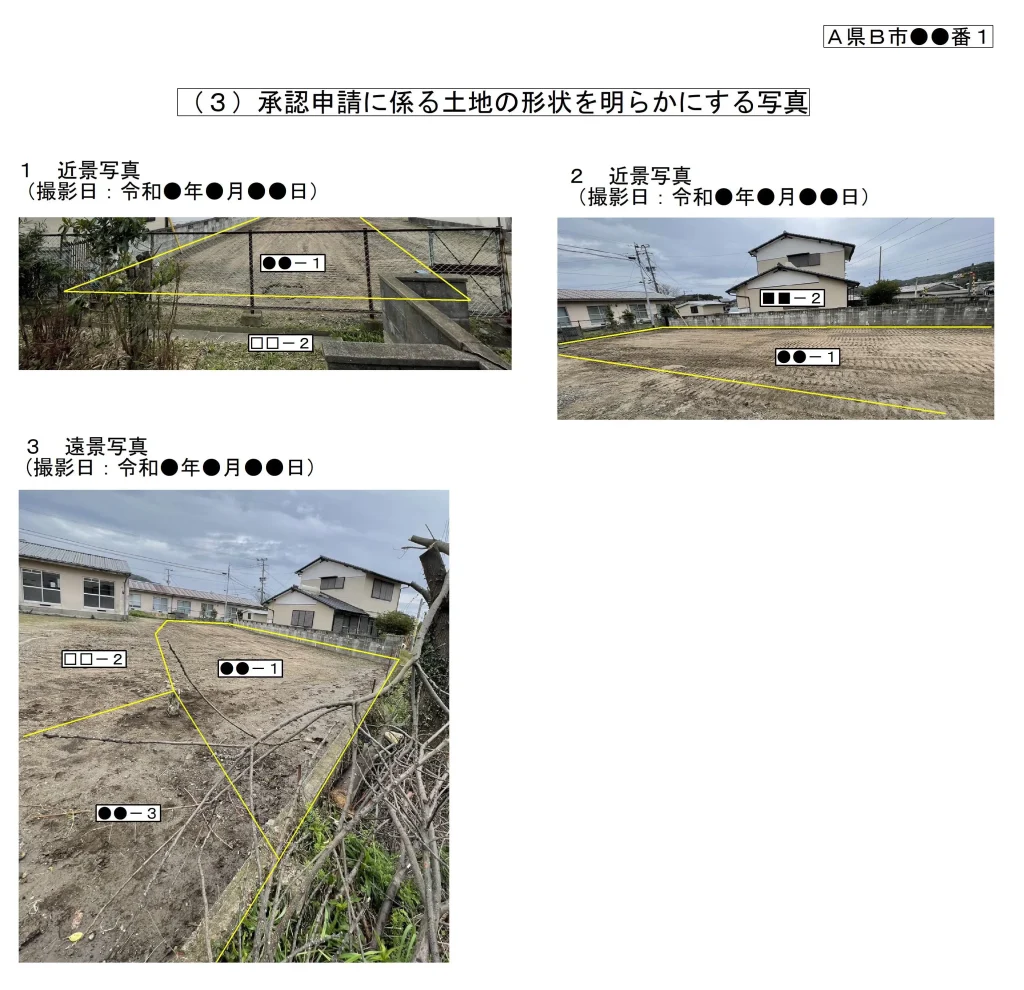

相続土地国庫帰属制度の承認申請をする前に、必ずしも土地境界確定測量を済ませておく必要はありませんが、承認申請後に、隣接土地所有者宛てへ、申請書添付図面である

2 承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真

の写しが添付された上で、承認申請があった旨が通知されることに留意しておくと良いと思います。

詳細は、

「相続土地国庫帰属制度の承認申請前に境界の測量は必要ですか?」

「相続土地国庫帰属制度の承認申請前に隣接土地所有者との境界確認は必要ですか?」

をご覧ください。

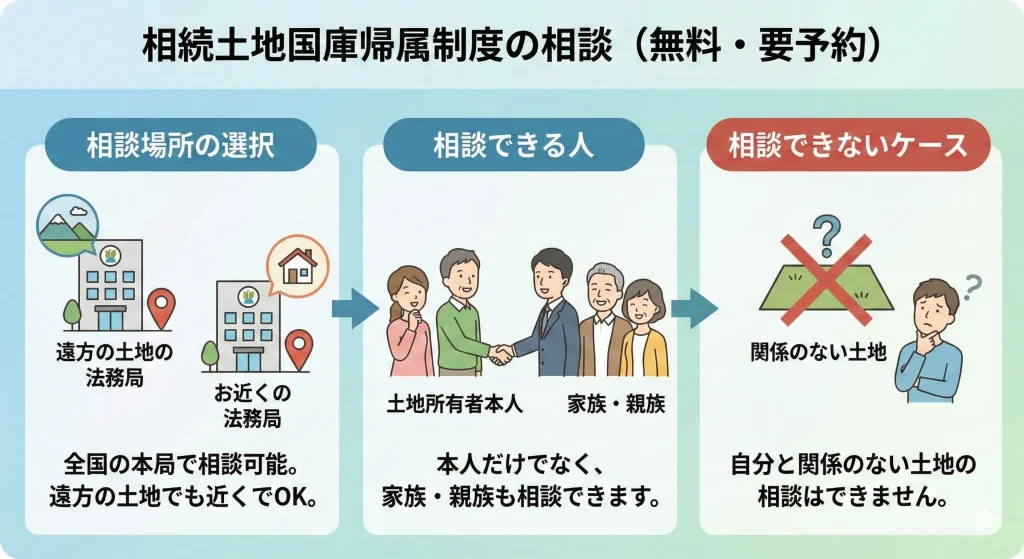

全国の法務局・地方法務局の本局で相談します。

土地が遠方にある場合などは、お近くの法務局・地方法務局の本局でも相談ができます。

土地所有者本人だけではなく、家族や親族の方が相談することもできます。

ただし、相談者の方と関係がない土地の相談などには応じられません。

詳細は、

「相続土地国庫帰属制度の管轄法務局(法務局又は地方法務局名・郵便番号・所在地・電話番号)について」「相続土地国庫帰属制度の法務局相談の予約方法(ホームページ、電話、窓口)について」

法務省ホームページ「令和5年2月22日から相続土地国庫帰属制度の相談対応を開始します」をご覧ください。

「相続土地国庫帰属制度を活用したい土地が遠方にあります。承認申請前に現地へ行く必要がありますか?」

隣接土地との境界点に仮杭を設置します。

現地に既存の境界標等がある場合はその箇所を境界点とします。

詳細は、

「相続土地国庫帰属制度の承認申請をする土地の境界点に目印になるようなものがないです。どうすればよいですか?」

をご覧ください。

申請書及び以下の1~3の申請書添付書面を作成します。

2 承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真

詳細は、

「相続土地国庫帰属制度の承認申請に必要な書類(承認申請書・添付書類・根拠法令等)について」

「相続土地国庫帰属制度における隣接地との境界点への「仮杭設置」に必要なものはなんですか?」

をご覧ください。

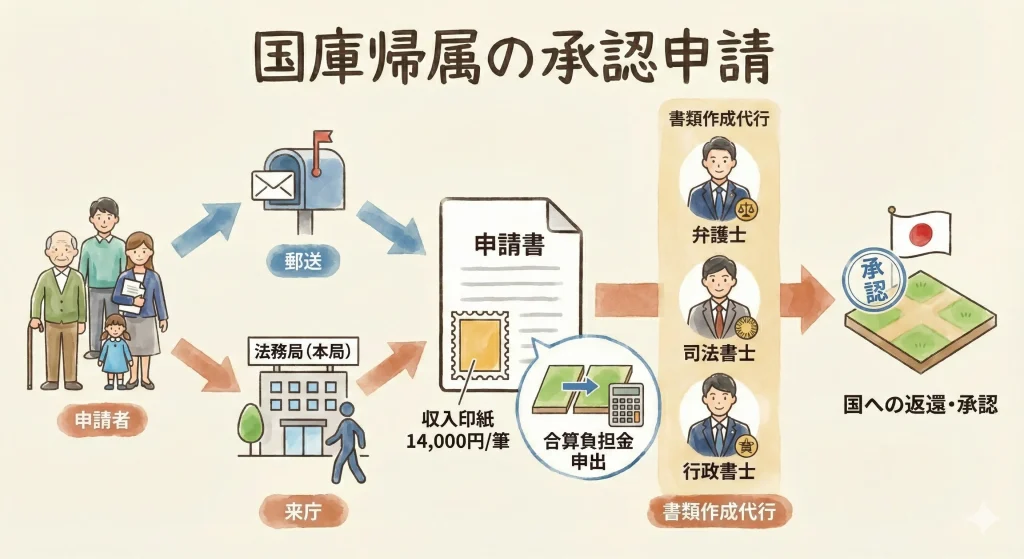

申請者本人又は法定代理人(親権者・成年後見人等)が来庁又は郵送により申請します。

申請先は、土地が所在する法務局・地方法務局の本局です。

詳細は、「相続土地国庫帰属制度の承認申請先(法務局・電話番号・所在地)について」及び法務局ホームページ「管轄のご案内」をご覧ください。

申請時に、申請書に審査手数料(土地1筆当たり14,000円)相当額の収入印紙を貼付します。

詳細は、「相続土地国庫帰属制度の審査手数料(根拠法令・金額・注意点・安くする方法)について」をご覧ください。

法務省ホームページ「相続土地国庫帰属制度の概要」に掲載されている「相続土地国庫帰属制度のご案内(第2版)」において、単独申請の場合(32ページから36ページまで)又は共同申請の場合(37ページから42ページまで)の承認申請書の記載例があります。

詳細は、

「相続土地国庫帰属制度の承認申請書の記載例【単独申請】について」

「相続土地国庫帰属制度の承認申請書の記載例【共同申請】について」

をご覧ください。

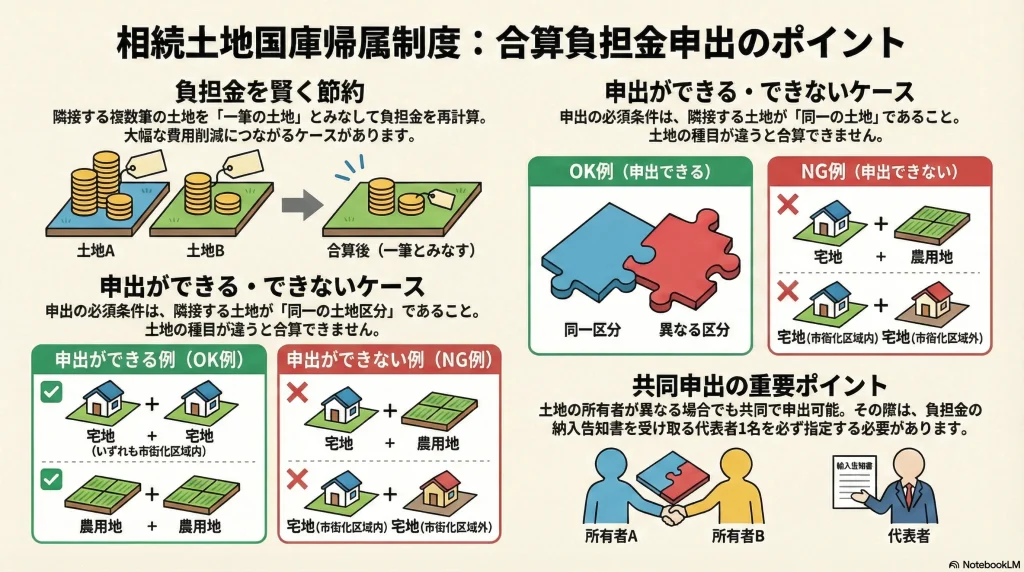

また、合算負担金申出書を申請した法務局・地方法務局の本局に提出することで、隣接する2筆以上の土地を1つの土地とみなして、負担金の額を算定することを申し出ることができます。

詳細は、「相続土地国庫帰属制度の合算負担金申出書の記載方法について」をご覧ください。

※任意代理による申請は認められていません。

弁護士、司法書士、行政書士に限り、申請書類作成を代行することができます。

隣接土地所有者宛てへ、申請書添付図面の写しが添付された上で、承認申請があった旨が通知されます。

そして、法務局担当官による実地調査における現地確認への協力を求められる場合があります。

詳細は、「相続土地国庫帰属制度の実地調査について」をご覧ください。

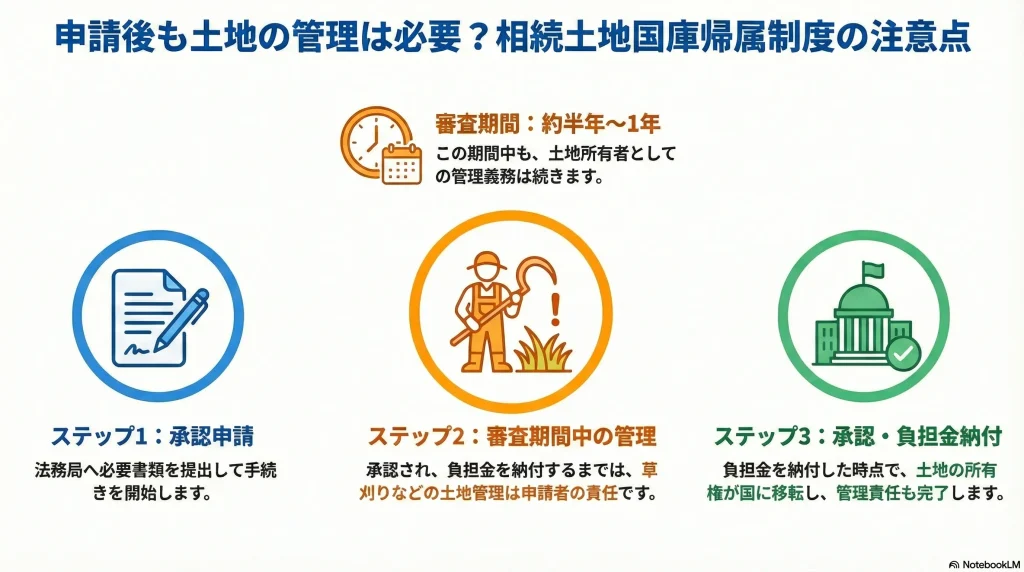

また、相続土地国庫帰属制度の承認申請後の土地の管理(例.草刈りなど)は、国庫への帰属が承認され、負担金を納付するまでは承認申請者である土地所有者が行う必要があります。

詳細は、

「相続土地国庫帰属制度の承認申請後の土地の管理は誰が行いますか?」

「相続土地国庫帰属制度の承認申請後に何かしなければならないことはありますか?」

をご覧ください。

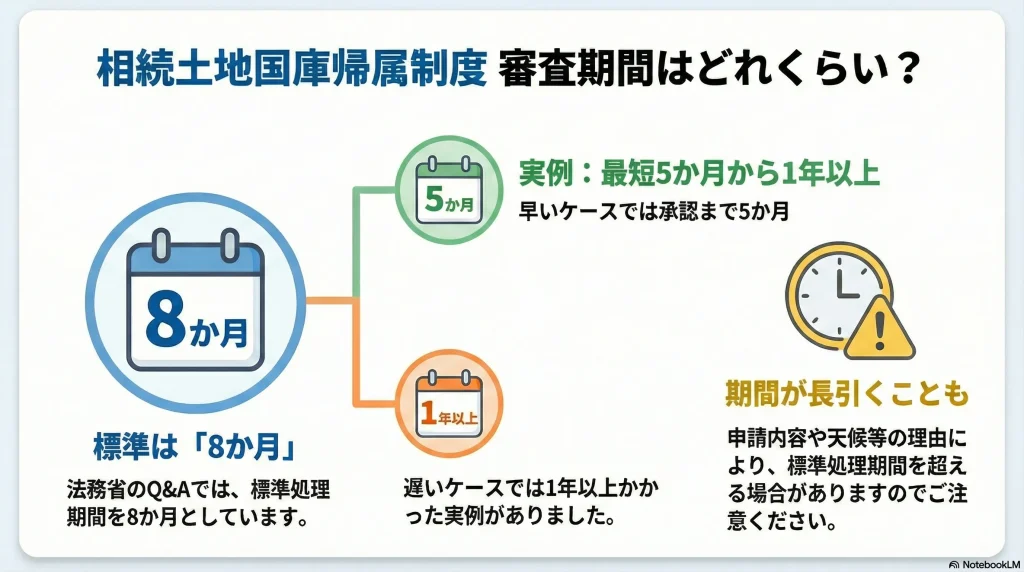

承認申請から国庫帰属の承認決定までに、半年から1年程度要します。

法務省のQ&Aでは、標準処理期間は「8か月」であるとされており、申請先の各法務局ごとに標準処理期間が定められている場合があります。

申請内容や天候等の理由により、標準処理期間を超える場合があるのでご注意ください。

詳細は、

「相続土地国庫帰属制度の審査完了期間(承認申請後に結果が分かるまでの期間)はどれくらいですか?」

「相続土地国庫帰属制度の管轄法務局ごとの標準処理期間について」

「相続土地国庫帰属制度の承認申請者の住所や氏名が変わりました。どうすればよいですか?」

「相続土地国庫帰属制度の承認申請者が死亡しました。どうすればよいですか?」

「相続土地国庫帰属制度の承認申請書添付書類を返却してもらうことはできますか?」

「相続土地国庫帰属制度の承認申請書添付書類の原本は還付してもらうことはできますか?」

「相続土地国庫帰属制度の承認申請後に申請地を売却する相手が見つかりました。承認申請はどうすればよいですか?」

をご覧ください。

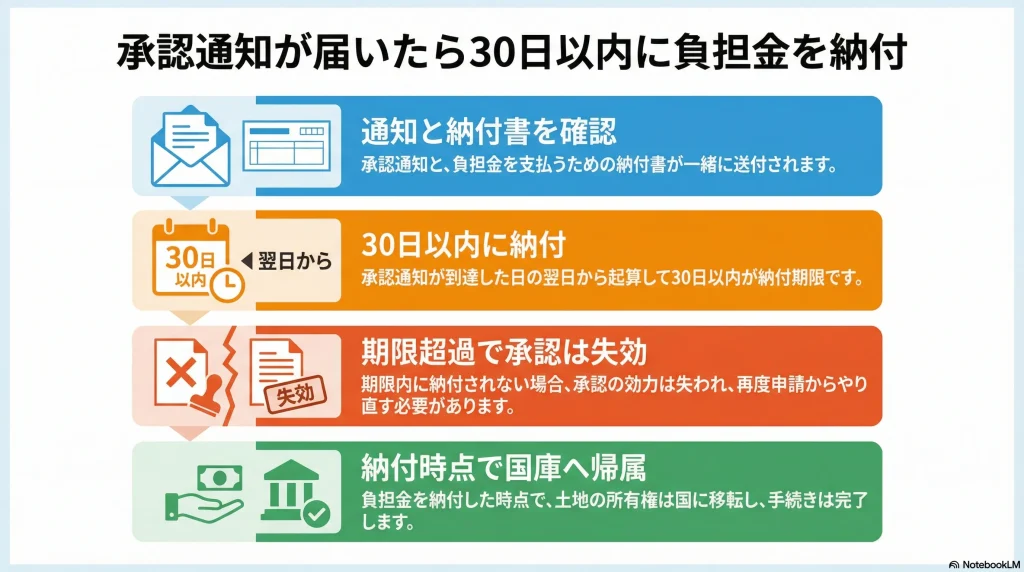

承認通知が到達した翌日から30日以内に負担金を納付します。

詳細は、

「相続土地国庫帰属制度の負担金の基準となる面積は何ですか?」

「相続土地国庫帰属制度の負担金の納付(根拠法令・納付方法・注意点)について」

「相続土地国庫帰属制度の負担金はなぜ20万円が基本とされているのですか?」

「相続土地国庫帰属制度の負担金を承認申請者や相続人で分割して納付することはできますか?」

法務省ホームページ「相続土地国庫帰属制度の負担金」

「審査の結果、却下や不承認となった土地があります。再度、相続土地国庫帰属制度の承認申請をすることはできますか?」

をご覧ください。

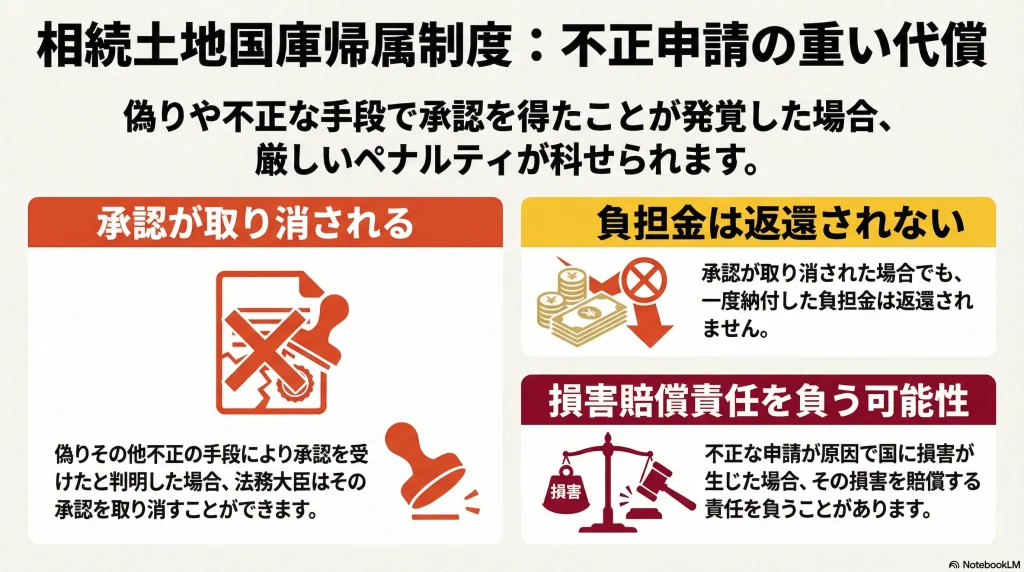

※却下事由又は不承認事由が存在する土地について、事実を偽ったり不正な手段によって承認を受けたことが後に判明した場合は、承認取消となる可能性があります。

※法務省ホームページ「相続土地国庫帰属制度の概要」に掲載されている「相続土地国庫帰属制度のご案内(第2版)」の59ページのQ&Aにおいて、「取消しをされた場合でも、負担金は返還されません。」と載っています。

また、相続土地国庫帰属制度における行政処分は、「却下・承認・不承認・負担金の額の通知・承認の取消し」が挙げられます。

当該行政処分に不服があるときは、処分があったことを知った日の翌日から起算して3か月以内に、審査請求をすることができます。

詳細は、

「相続土地国庫帰属制度の承認申請者が偽りその他不正の手段により承認を受けたことが判明したときはどうなりますか?」

「相続土地国庫帰属制度における行政処分に対する審査請求はどうすればできますか?」

をご覧ください。

負担金を納付したときに、土地の所有権が国庫に帰属します。

「申請者」から「国」への所有権移転登記は、国が行うので、申請者が登記申請をする必要はありません。

詳細は、

「相続土地国庫帰属制度における国庫への所有権移転(移転時期・登記原因・確認方法)について」

「相続土地国庫帰属制度における国庫への所有権移転後において、固定資産税はいつまで承認申請者が負担することになりますか?」

をご覧ください。

土地の所有権が移転した後に、土地を管理するのは法務局ではありません。

農用地(田、畑、牧草放牧地)及び森林は農林水産大臣(農用地は地方農政局、森林は森林管理局)が、その他の土地は財務大臣(財務局)が管理することになります。

相続土地国庫帰属制度の統計については、「相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について」又は法務省ホームページ「相続土地国庫帰属制度の統計」をご覧ください。

1 負担金の分類

「宅地」「農地」「森林」「その他」の4種類に種目が区分されており、種目に応じて負担金額が決定します。 詳細は法務省ホームページ「相続土地国庫帰属制度の負担金」をご覧ください。

2 相続土地国庫帰属制度上の農地とは?

相続等により取得した土地所有権の国庫への帰属に関する法律施行令(令和4年政令第316号)第5条第1項第2号により、相続土地国庫帰属制度の負担金の「農地」がどういったものなのか定められています。該当部分の条文は以下のとおりです。

相続等により取得した土地所有権の国庫への帰属に関する法律施行令

(負担金の算定)

第5条 法第10条第1項の政令で定めるところにより算定する金額は、次の各号に掲げる土地の区分に応じ、当該各号に定める金額とする。

二 主に農地(農地法(昭和27年法律第229号)第2条第1項に規定する農地をいう。)として利用されている土地のうち、都市計画法第7条第1項に規定する市街化区域の区域内、農業振興地域の整備に関する法律(昭和44年法律第58号)第8条第2項第1号に規定する農用地区域内又は土地改良法(昭和24年法律第195号)第2条第2項に規定する土地改良事業若しくはこれに準ずる事業として法務省令で定めるものが施行される区域内にあるもの

3 農地法上の農地とは?

農地法第2条第1項により定められています。該当部分は以下のとおりです。

(定義)

第二条 この法律で「農地」とは、耕作の目的に供される土地をいい、「採草放牧地」とは、農地以外の土地で、主として耕作又は養畜の事業のための採草又は家畜の放牧の目的に供されるものをいう。

4 不動産登記法上の農地とは?

「農地」という地目は定められていませんが「田」及び「畑」については、不動産登記事務取扱手続準則(平成17年2月25日付け法務省民二第456号法務省民事局長通達)第68条第1号及び第2号により定められています。該当部分は以下のとおりです。

(1) 田 農耕地で用水を利用して耕作する土地

(2) 畑 農耕地で用水を利用しないで耕作する土地

前提として、不動産登記規則(平成17年法務省令第18号)第99条により、地目は、土地の主な用途により、田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園及び雑種地に区分して定めるものとする。とされています。

5 農業振興地域の整備に関する法律上の農用地及び農用地区域とは?

農業振興地域の整備に関する法律第3条により「農用地」について定められています。該当部分は以下のとおりです。 (定義) 第三条 この法律において「農用地等」とは、次に掲げる土地をいう。 一 耕作の目的又は主として耕作若しくは養畜の業務のための採草若しくは家畜の放牧の目的に供される土地(以下「農用地」という。) 二 木竹の生育に供され、併せて耕作又は養畜の業務のための採草又は家畜の放牧の目的に供される土地(農用地を除く。) 三 農用地又は前号に掲げる土地の保全又は利用上必要な施設の用に供される土地 四 耕作又は養畜の業務のために必要な農業用施設(前号の施設を除く。)で農林水産省令で定めるものの用に供される土地 また、農業振興地域の整備に関する法律第8条第2項第1号により「農用地区域」について定められています。該当部分は以下のとおりです。 一 農用地等として利用すべき土地の区域(以下「農用地区域」という。)及びその区域内にある土地の農業上の用途区分

6 土地改良法上の農用地及び土地改良事業とは?

土地改良法第2条第1項により「農用地」について定められています。該当部分は以下のとおりです。 (定義) 第2条 この法律において「農用地」とは、耕作(農地法(昭和27年法律第239号)第43条第1項の規定により耕作に該当するものとみなされる農作物の栽培を含む。以下同じ。)の目的又は主として家畜の放牧の目的若しくは養畜の業務のための採草の目的に供される土地をいう。 また、土地改良法第2条第2項により「土地改良事業」について定められています。該当部分は以下のとおりです。 2 この法律において「土地改良事業」とは、この法律により行う次に掲げる事業をいう。 一 農業用用排水施設、農業用道路その他農用地の保全又は利用上必要な施設(以下「土地改良施設」という。)の新設、管理、廃止又は変更(あわせて一の土地改良事業として施行することを相当とするものとして政令で定める要件に適合する二以上の土地改良施設の新設又は変更を一体とした事業及び土地改良施設の新設又は変更(当該二以上の土地改良施設の新設又は変更を一体とした事業を含む。)とこれにあわせて一の土地改良事業として施行することを相当とするものとして政令で定める要件に適合する次号の区画整理、第3号の農用地の造成その他農用地の改良又は保全のため必要な事業とを一体とした事業を含む。) 二 区画整理(土地の区画形質の変更の事業及び当該事業とこれに附帯して施行することを相当とする次号の農用地の造成の工事又は農用地の改良若しくは保全のため必要な工事の施行とを一体とした事業をいう。) 三 農用地の造成(農用地以外の土地の農用地への地目変換又は農用地間における地目変換の事業(埋立て及び干拓を除く。)及び当該事業とこれに附帯して施行することを相当とする土地の区画形質の変更の工事その他農用地の改良又は保全のため必要な工事の施行とを一体とした事業をいう。) 四 埋立て又は干拓 五 農用地若しくは土地改良施設の災害復旧(津波又は高潮による海水の浸入のために農用地が受けた塩害の除去のため必要な事業を含む。)又は土地改良施設の突発事故被害(突発的な事故による被害をいう。以下同じ。)の復旧 六 農用地に関する権利並びにその農用地の利用上必要な土地に関する権利、農業用施設に関する権利及び水の使用に関する権利の交換分合 七 その他農用地の改良又は保全のため必要な事業

7 相続土地国庫帰属制度における「農地」の判断について

農地法上、農地かどうかの判断は、現況主義です。登記記録の地目が「宅地」であったとしても、現況の地目が「田」又は「畑」の農地である場合は、農地であると判断されます。 次に、不動産登記法上の農地の判断について説明します。 不動産登記事務取扱手続準則第68条により、地目の判断は、土地の現況及び利用目的に重点を置き、部分的にわずかな差異の存するときでも、土地全体としての状況を観察して定めるものとするとされています。 また、農業振興地域の整備に関する法律上の農用地の判断についても説明します。 市町村は、農業振興地域の整備に関する法律第8条により、農業振興地域整備計画において「農用地区域」を定めなければならないとされています。 したがって、農用地がある市町村の農業振興地域整備計画の担当部署で確認すると、農業振興地域の整備に関する法律上の「農用地」の判断ができると思います。 農地法及び不動産登記法の「農地」の判断を踏まえると、相続土地国庫帰属制度における「農地」の判断は現況が農地かどうかが判断材料の1つではないかと考えることができると思います。 また、相続土地国庫帰属制度を活用したい土地が農業振興地域の整備に関する法律上の「農用地」の場合は、農用地がある市町村の農業振興地域整備計画の担当部署で確認すると、「農用地」の判断ができると思います。 最後に、相続等により取得した土地所有権の国庫への帰属に関する法律の施行に伴う相続土地国庫帰属手続に関する事務の取扱いについて(令和5年2月8日付け民二第70号民事局長通達)の「第14節 負担金 第1 種目の判断」について記載しておきます。 第14節 負担金 第1 種目の判断 1 負担金を算定するための前提として、申請土地の主な種目が宅地、農用地(田・畑・採草放牧地)、森林又はそれ以外のいずれの種目に該当するかを法務局長等が判断するものとする(規則第22条第18号)。ただし、承認申請が却下又は不承認となる場合には、種目の判断は不要とする。 2 種目の判断に当たっては、主に農用地又は森林として利用されている土地ではないと明らかに認められる場合を除き、法務局長等から財務大臣及び農林水産大臣(財務大臣又は農林水産大臣から権限委任がなされている場合は、委任を受けた者。以下同じ。)に対し、書面調査及び実地調査の結果を踏まえた法務局長等の見解を記載した<別記第16号様式>を用いて意見を聴取するものとする(法第8条、規則第18条)。 3 法務局長等は、前記2の意見聴取において財務大臣及び農林水産大臣から提出を受けた意見を考慮の上、種目の最終判断を行うものとする。

- 当事務所は、土地の筆界の専門家である土地家屋調査士に加え、農地転用・相続土地国庫帰属制度業務の実績がある行政書士が専門知識と実体験を踏まえながら、ご相談を承ります。

- 相続土地国庫帰属制度業務については、私が実際に受任した案件を通じて気づいたことや法務局に確認した内容をブログにも掲載しています。

相続土地国庫帰属制度業務の記事一覧

相続土地国庫帰属制度業務の記事一覧(業務の流れ順)

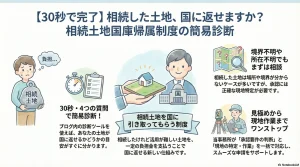

- 【相談100件超の専門家作成】相続土地国庫帰属制度の簡易診断ツール|あなたの土地、国に返せますか?【30秒で完了】

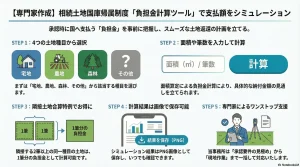

- 【相談100件超の専門家作成】相続土地国庫帰属制度の負担金計算ツール|承認時に国に支払う費用は?

- 【2026年最新版】相続土地国庫帰属制度の「運用状況」と「法務局の思惑」【相談件数100件超の土地家屋調査士・行政書士が解説】

- 【非農地証明書+地目変更登記→山林?】国庫帰属が無理でも、負動産化した「農地」を手放すための逆転の出口戦略

- 相続土地国庫帰属制度に関するQ&A(質問・疑問点等)について

- 相続土地国庫帰属制度業務を断ったことはありますか?

- 相続土地国庫帰属制度のメリットとデメリットってなんですか?

- 相続土地国庫帰属制度の承認申請は誰がすることができますか?

- 相続土地国庫帰属制度の申請人になることができるのは誰ですか?

- 相続土地国庫帰属制度の承認申請書は土地所有者本人が作成する必要がありますか?

- 法定代理人以外(資格者や親族等)が相続土地国庫帰属制度の承認申請手続を代理することはできますか?

- 相続土地国庫帰属制度の申請書類の作成を誰かにお願いすることはできますか?

- 自分で相続土地国庫帰属制度の承認申請書を作成することができますか?

- 相続土地国庫帰属制度に関するパブリックコメントはありますか?

- 相続土地国庫帰属制度の相談はどこの法務局でもできますか?

- どのような弁護士、司法書士、行政書士に相続土地国庫帰属制度の相談をすると良いですか?

- どのような場合に土地家屋調査士へ相続土地国庫帰属制度の相談をすると良いですか?

- 相続土地国庫帰属制度の承認申請書作成代行費用はいくらですか?

- 相続土地国庫帰属制度に要する金額・費用【審査手数料・負担金・専門家(弁護士・司法書士・行政書士)への報酬額】はいくらですか?

- 相続土地国庫帰属制度の承認申請書作成を弁護士にお願いした場合の費用はいくらですか?

- 相続土地国庫帰属制度の承認申請書作成を司法書士にお願いした場合の費用はいくらですか?

- 相続土地国庫帰属制度の承認申請書作成を行政書士にお願いした場合の費用はいくらですか?

- 相続土地国庫帰属制度業務の「仮杭設置及び図面作成」を土地家屋調査士にお願いした場合の費用はいくらですか?

- 制度開始前に相続した土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 遺贈で取得した土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 法定相続人ではないですが、遺贈で取得した土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続登記が未了でも相続土地国庫帰属制度の承認申請をすることができますか?

- 抵当権抹消登記が未了でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続時に土地を手放す方法として考えられる各種手続(相続土地国庫帰属制度・相続放棄・国や地方公共団体等への寄付・民間売買)の比較について

- 相続土地国庫帰属制度と相続放棄の違いはなんですか?

- 相続土地国庫帰属制度と森林経営管理制度の違いはなんですか?

- 相続土地国庫帰属制度と農地中間管理機構の違いはなんですか?

- 相続土地国庫帰属制度の管轄法務局(法務局又は地方法務局名・郵便番号・所在地・電話番号)について

- 相続土地国庫帰属制度の法務局相談の予約方法(ホームページ、電話、窓口)について

- 法務局手続案内予約サービスの利用者登録・ログインの方法について

- 相続土地国庫帰属制度の申請権限確認用フローチャートについて

- 相続土地国庫帰属制度を活用したい土地が遠方にあります。承認申請前に現地へ行く必要がありますか?

- 地図(公図)、地積測量図等の郵送請求(請求方法・手数料・様式・記載例)について

- 共有者に連絡が取れない場合でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続財産清算人でも相続土地国庫帰属制度の承認申請をすることができますか?

- 不在者財産管理人でも相続土地国庫帰属制度の承認申請をすることができますか?

- 所有者不明土地管理人でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度を活用しやすい土地は、どのような土地ですか?

- 相続土地国庫帰属制度を活用しづらい土地は、どのような土地ですか?

- 相続土地国庫帰属制度の承認申請ができない土地(申請の段階で直ちに却下となる土地)とはどのような土地ですか?

- 相続土地国庫帰属制度の承認申請ができない土地(申請の段階で直ちに却下となる土地)の「建物の存する土地」とは?

- 建物がある土地でも相続土地国庫帰属制度の承認申請をすることはできますか?

- 山のような広大な土地の一部に建物がある土地でも相続土地国庫帰属制度の承認申請をすることはできますか?

- 既存不適格建築物がある土地でも相続土地国庫帰属制度の承認申請をすることはできますか?

- 再建築不可物件でも相続土地国庫帰属制度の承認申請をすることはできますか?

- 建物解体工事をせずに相続土地国庫帰属制度の承認申請をすることはできますか?

- 相続土地国庫帰属制度の承認申請ができない土地(申請の段階で直ちに却下となる土地)の「担保権又は使用及び収益を目的とする権利が設定されている土地」とは?

- 上空に電線が通っている場合に地役権が設定されている土地(承役地)でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の承認申請ができない土地(申請の段階で直ちに却下となる土地)の「通路その他の他人による使用が予定される土地が含まれる土地」とは?

- 境内地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 水路でも相続土地国庫帰属制度の承認申請をすることができますか?

- ため池でも相続土地国庫帰属制度の承認申請をすることができますか?

- 通路でも相続土地国庫帰属制度の承認申請をすることができますか?

- 道路でも相続土地国庫帰属制度の承認申請をすることができますか?

- 墓地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の承認申請ができない土地(申請の段階で直ちに却下となる土地)の「土壌汚染対策法上の特定有害物質により汚染されている土地」とは?

- 土壌汚染された土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 放射性物質が存在する土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の承認申請ができない土地(申請の段階で直ちに却下となる土地)の「境界が明らかでない土地、その他の所有権の存否、帰属又は範囲について争いがある土地」とは?

- 相続土地国庫帰属制度の承認申請をしたい土地の所在や境界の位置が分かりません。どうすればよいですか?

- 土地の所在や境界の位置が分からない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 国調現地確認不能である土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 国調筆界未定である土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)とはどのような土地ですか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「崖がある土地のうち、その通常の管理に当たり過分の費用又は労力を要する土地」とは?

- 崖がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地」とは?

- 切り株がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 笹が生えている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 竹が生えている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 電柱がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- ブロック塀がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 放置車両がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地」とは?

- 井戸がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 浄化槽がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 宅地の場合に水道管やガス管がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の承認申請時に「地下に有体物が存在しないことを証する書面」を提出する必要がありますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地」とは?

- 接道がない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 袋地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「政令で定められている通常の管理又は処分をするに当たり過分の費用又は労力を要する土地」とは?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「災害の危険により、土地や土地周辺の人、財産に被害を生じさせるおそれを防止するための措置が必要な土地」とは?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「土地に生息する動物により、土地や土地周辺の人、農産物、樹木に被害を生じさせる土地」とは?

- 擁壁がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- イノシシ(猪)が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- クマ(熊)が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 松くい虫が生息している土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「国による整備(造林、間伐、保育)が必要な森林(山林)」とは?

- 適切な間伐が実施されていない人工林でも相続土地国庫帰属制度の承認申請をすることができますか?

- 標準伐期齢に達していない天然林でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「国庫に帰属した後、国が管理に要する費用以外の金銭債務を法令の規定に基づき負担する土地」とは?

- 相続土地国庫帰属制度の帰属の承認ができない土地(審査の段階で該当すると判断された場合に不承認となる土地)の「国庫に帰属したことに伴い、法令の規定に基づき申請者の金銭債務を国が承継する土地」とは?

- 下水道受益者負担金を支払っている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 電柱敷地料が支払われている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 土地改良区に賦課金を支払っている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の承認申請前に隣接土地所有者との境界確認は必要ですか?

- 相続土地国庫帰属制度の承認申請前に境界の測量は必要ですか?

- 相続土地国庫帰属制度の承認申請前に建物滅失登記をする必要はありますか?

- 原野商法で購入した土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 公図がない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 森林でも相続土地国庫帰属制度の承認申請をすることができますか?

- 宅地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 農地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 土地改良区内の農地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 田んぼでも相続土地国庫帰属制度の承認申請をすることができますか?

- 相続土地国庫帰属制度の承認申請前に農地法許可は必要ですか?

- 相続土地国庫帰属制度の承認申請前に農地法第3条第1項に基づく農業委員会の許可は必要ですか?

- 別荘地でも相続土地国庫帰属制度の承認申請をすることができますか?

- 合筆登記前の一部の土地を相続等以外(売買・贈与等)で取得した土地であっても、相続土地国庫帰属制度を活用できる場合について

- 相続土地国庫帰属制度の却下要件(通路その他の他人の使用が予定される土地として政令で定める土地)として考えられる不動産登記法上の地目とは?

- 相続土地国庫帰属制度の承認申請に必要な書類(承認申請書・添付書類・根拠法令等)について

- 相続土地国庫帰属制度における隣接地との境界点への「仮杭設置」に必要なものはなんですか?

- 相続土地国庫帰属制度の承認申請をする土地の境界点に目印になるようなものがないです。どうすればよいですか?

- 相続土地国庫帰属制度の承認申請書の記載例【単独申請】について

- 相続土地国庫帰属制度の合算負担金申出書の記載方法について

- 相続土地国庫帰属制度の承認申請書添付書面「承認申請に係る土地の位置及び範囲を明らかにする図面」とは?

- 相続土地国庫帰属制度の承認申請書添付書面「承認申請に係る土地と当該土地に隣接する土地との境界点を明らかにする写真」とは?

- 相続土地国庫帰属制度の承認申請書添付書面「承認申請に係る土地の形状を明らかにする写真」とは?

- 相続土地国庫帰属制度の承認申請先(法務局・郵便番号・所在地)について

- 相続土地国庫帰属制度の承認申請はどこの法務局でもできますか?

- 相続土地国庫帰属制度の審査手数料(根拠法令・金額・注意点・安くする方法)について

- 相続土地国庫帰属制度の承認申請後の土地の管理は誰が行いますか?

- 相続土地国庫帰属制度の審査完了期間(承認申請後に結果が分かるまでの期間)はどれくらいですか?

- 相続土地国庫帰属制度の管轄法務局ごとの標準処理期間について

- 相続土地国庫帰属制度の承認申請を取り下げる(撤回する)にはどうすればよいですか?

- 相続土地国庫帰属制度の承認申請者の住所や氏名が変わりました。どうすればよいですか?

- 相続土地国庫帰属制度の承認申請者が死亡しました。どうすればよいですか?

- 相続土地国庫帰属制度の承認申請書添付書類を返却してもらうことはできますか?

- 相続土地国庫帰属制度の承認申請書添付書類の原本は還付してもらうことはできますか?

- 相続土地国庫帰属制度の承認申請後に申請地を売却する相手が見つかりました。承認申請はどうすればよいですか?

- 相続土地国庫帰属制度の実地調査について

- 相続土地国庫帰属制度の負担金の分類について

- 相続土地国庫帰属制度の負担金の基準となる面積は何ですか?

- 相続土地国庫帰属制度の負担金はなぜ20万円が基本とされているのですか?

- 相続土地国庫帰属制度の負担金(宅地)の算定方法及び具体例について

- 相続土地国庫帰属制度では、市街化区域外の宅地と市街化区域内の宅地は、負担金算定時に別の種目として判断されます。

- 相続土地国庫帰属制度の負担金(農地(田、畑))の算定方法及び具体例について

- 相続土地国庫帰属制度における「農地」の判断について

- 相続土地国庫帰属制度の負担金(森林)の算定方法及び具体例について

- 相続土地国庫帰属制度における「森林」の判断について

- 相続土地国庫帰属制度における「宅地、農地及び森林以外の土地(その他)」の判断について

- 相続土地国庫帰属制度の負担金の納付(根拠法令・納付方法・注意点)について

- 相続土地国庫帰属制度の負担金を承認申請者や相続人で分割して納付することはできますか?

- 審査の結果、却下や不承認となった土地があります。再度、相続土地国庫帰属制度の承認申請をすることはできますか?

- 相続土地国庫帰属制度の承認の取消事由はなんですか?

- 相続土地国庫帰属制度の承認申請者が偽りその他不正の手段により承認を受けたことが判明したときはどうなりますか?

- 相続土地国庫帰属制度における行政処分に対する審査請求はどうすればできますか?

- 相続土地国庫帰属制度における国庫への所有権移転後、所有権移転の登記を申請する必要はありますか?

- 相続土地国庫帰属制度における国庫への所有権移転(移転時期・登記原因・確認方法)について

- 相続土地国庫帰属制度における国庫への所有権移転後において、固定資産税はいつまで承認申請者が負担することになりますか?

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年2月29日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年3月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年4月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年5月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年6月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年7月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年8月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年9月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年10月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年11月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和6年12月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年1月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年2月28日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年3月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年4月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年5月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年6月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年7月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年8月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年9月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年10月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年11月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年12月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年1月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年2月28日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年3月31日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年4月30日現在)

- 相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年5月31日現在)

- 当事務所における相続土地国庫帰属制度業務の実績について

相続土地国庫帰属制度業務の事例紹介一覧

- 【相続土地国庫帰属制度】北海道の森林を国に返せる?過去最高難易度の承認事例を「相談件数100件超の土地家屋調査士・行政書士」が解説

- 栃木県 相続土地国庫帰属制度の承認申請書作成代行 (申請→国庫帰属→所有権移転嘱託登記)負担金の主たる種目:森林

- 茨城県 相続土地国庫帰属制度の承認申請書作成代行(事務所ホームページのお問い合わせフォームからご依頼いただいた事例。)

- 別荘地 相続土地国庫帰属制度の承認申請書作成代行(事務所ホームページを見て電話された方からご依頼いただいた事例。)

- 佐賀県 相続土地国庫帰属制度の仮杭設置及び図面作成(登記記録の地目:山林、現況地目:雑種地。境界標なし、対象地及び隣接地は全て更地。)

- 佐賀県 相続土地国庫帰属制度の仮杭設置及び図面作成(地目:宅地。境界標一部あり、隣接地に建物がある土地。)

相続土地国庫帰属制度業務の記事一覧(新着順)

-

東京都

千葉司法書士会松戸支部の支部研修で相続土地国庫帰属制度の講師を担当しました【20260619】

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年5月31日現在)

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年4月30日現在)

-

東京都

東京青調会の第3回定例会で相続土地国庫帰属制度の講師を担当しました【20260516@全理連ビル】

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年3月31日現在)

-

相続土地国庫帰属制度

【相談100件超の専門家作成】相続土地国庫帰属制度の負担金計算ツール|承認時に国に支払う費用は?

-

相続土地国庫帰属制度

【相談100件超の専門家作成】相続土地国庫帰属制度の簡易診断ツール|あなたの土地、国に返せますか?【30秒で完了】

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年2月28日現在)

-

土地地目変更登記

【非農地証明書+地目変更登記→山林?】国庫帰属が無理でも、負動産化した「農地」を手放すための逆転の出口戦略

-

相続土地国庫帰属制度

これで使える!相続土地国庫帰属制度 申請実務マニュアル

-

北海道

【相続土地国庫帰属制度】北海道の森林を国に返せる?過去最高難易度の承認事例を「相談件数100件超の土地家屋調査士・行政書士」が解説

-

相続土地国庫帰属制度

【2026年最新版】統計から読み解く相続土地国庫帰属制度の「運用状況」と「法務局の思惑」【相談件数100件超の土地家屋調査士・行政書士が解説】

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和8年1月31日現在)

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年12月31日現在)

-

相続土地国庫帰属制度

相続財産清算人でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

不在者財産管理人でも相続土地国庫帰属制度の承認申請をすることができますか?

-

取材・セミナー・相談会等

新日本法規出版株式会社主催のイベントセミナー「知らないと怖い負動産相続の最新動向と「相続土地国庫帰属制度」業務の極意」の講師になりました【20260217】

-

相続土地国庫帰属制度

noteのアカウントを開設しました。

-

相続土地国庫帰属制度

日本橋南郵便局で土地家屋調査士・行政書士池田事務所のデジタルサイネージ広告が放映されます。

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年11月30日現在)

-

取材・セミナー・相談会等

相続土地国庫帰属制度の個人向けセミナーのご案内【20251223】

-

相続土地国庫帰属制度

相続土地国庫帰属制度の統計(申請件数、帰属件数、却下・不承認件数、取下件数)について(令和7年10月31日現在)

-

取材・セミナー・相談会等

『令和7年11月22日付け日本経済新聞』のマネーのまなびの相続土地国庫帰属制度の部分で取材協力をしました。

-

東京都

相続・不動産無料相談会のご案内【20251206@ウェルファーム杉並】

相続土地国庫帰属制度業務の記事一覧(人気順)

-

相続土地国庫帰属制度

相続土地国庫帰属制度の承認申請書作成を司法書士にお願いした場合の費用はいくらですか?

-

相続土地国庫帰属制度

土地改良区に賦課金を支払っている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

相続土地国庫帰属制度の承認申請書作成代行費用はいくらですか?

-

相続土地国庫帰属制度

竹が生えている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

国調現地確認不能である土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

相続土地国庫帰属制度に要する金額・費用【審査手数料・負担金・専門家(弁護士・司法書士・行政書士)への報酬額】はいくらですか?

-

相続土地国庫帰属制度

相続土地国庫帰属制度業務の「仮杭設置及び図面作成」を土地家屋調査士にお願いした場合の費用はいくらですか?

-

相続土地国庫帰属制度

地図(公図)、地積測量図等の郵送請求(請求方法・手数料・様式・記載例)について

-

相続土地国庫帰属制度

笹が生えている土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

国調筆界未定である土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

田んぼでも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

土地改良区内の農地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

相続土地国庫帰属制度の承認申請前に境界の測量は必要ですか?

-

相続土地国庫帰属制度

接道がない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

北海道

【相続土地国庫帰属制度】北海道の森林を国に返せる?過去最高難易度の承認事例を「相談件数100件超の土地家屋調査士・行政書士」が解説

-

栃木県

【事例紹介】栃木県 相続土地国庫帰属制度の承認申請書作成代行(申請→国庫帰属→所有権移転嘱託登記)負担金の主たる種目:森林

-

相続土地国庫帰属制度

別荘地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

相続土地国庫帰属制度

電柱がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

茨城県

【事例紹介】茨城県 相続土地国庫帰属制度の承認申請書作成代行(申請→国庫帰属→所有権移転嘱託登記)負担金の主たる種目:その他

-

相続土地国庫帰属制度

相続土地国庫帰属制度の負担金(農地(田、畑))の算定方法及び具体例について

-

相続土地国庫帰属制度

公図がない土地でも相続土地国庫帰属制度の承認申請をすることができますか?

-

佐賀県

【事例紹介】佐賀県 相続土地国庫帰属制度の仮杭設置及び図面作成(登記記録の地目:山林、現況地目:雑種地。境界標なし、対象地及び隣接地は全て更地。)

-

相続土地国庫帰属制度

相続土地国庫帰属制度の承認申請書作成を行政書士にお願いした場合の費用はいくらですか?

-

相続土地国庫帰属制度

井戸がある土地でも相続土地国庫帰属制度の承認申請をすることができますか?

「相続土地国庫帰属制度業務の業務地域」

「各都道府県別の相続土地国庫帰属制度(相続した土地を手放したいとき)」についての記事一覧

相続土地国庫帰属制度業務の業務地域

(北海道、青森県、岩手県、宮城県、秋田県、山形県、福島県、茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、新潟県、富山県、石川県、福井県、山梨県、長野県、岐阜県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、徳島県、香川県、愛媛県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県)

- 北海道の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鳥取県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 島根県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 徳島県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 香川県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 沖縄県の相続土地国庫帰属制度(相続した土地を手放したいとき)

「各市町村別の相続土地国庫帰属制度(相続した土地を手放したいとき)」についての記事一覧

北海道地方

- 北海道札幌市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市白石区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市豊平区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市厚別区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市手稲区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道札幌市清田区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道函館市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道小樽市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道旭川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道室蘭市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道釧路市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道帯広市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道北見市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道夕張市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道岩見沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道網走市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道留萌市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道苫小牧市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道稚内市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道美唄市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道芦別市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道江別市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道赤平市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道紋別市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道士別市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道名寄市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道三笠市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道根室市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道千歳市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道滝川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道砂川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道歌志内市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道深川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道富良野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道登別市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道恵庭市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道伊達市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道北広島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道石狩市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 北海道北斗市の相続土地国庫帰属制度(相続した土地を手放したいとき)

東北地方

- 青森県青森市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県弘前市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県八戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県黒石市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県五所川原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県十和田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県三沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県むつ市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県つがる市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 青森県平川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県盛岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県宮古市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県大船渡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県花巻市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県北上市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県久慈市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県遠野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県一関市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県陸前高田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県釜石市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県二戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県八幡平市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県奥州市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岩手県滝沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県仙台市青葉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県仙台市宮城野区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県仙台市若林区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県仙台市太白区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県仙台市泉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県石巻市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県塩竈市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県気仙沼市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県白石市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県名取市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県角田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県多賀城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県岩沼市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県登米市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県栗原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県東松島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県大崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮城県富谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県秋田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県能代市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県横手市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県大館市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県男鹿市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県湯沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県鹿角市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県由利本荘市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県潟上市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県大仙市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県北秋田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県にかほ市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 秋田県仙北市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県山形市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県米沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県鶴岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県酒田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県新庄市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県寒河江市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県上山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県村山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県長井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県天童市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県東根市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県尾花沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山形県南陽市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県福島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県会津若松市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県郡山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県いわき市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県白河市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県須賀川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県喜多方市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県相馬市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県二本松市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県田村市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県南相馬市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県伊達市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福島県本宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

関東地方

- 茨城県水戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県日立市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県土浦市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県古河市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県石岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県結城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県龍ケ崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県下妻市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県常総市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県常陸太田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県高萩市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県北茨城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県笠間市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県取手市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県牛久市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県つくば市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県ひたちなか市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県鹿嶋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県潮来市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県守谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県常陸大宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県那珂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県筑西市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県坂東市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県稲敷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県かすみがうら市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県桜川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県神栖市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県行方市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県鉾田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県つくばみらい市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 茨城県小美玉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県宇都宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県足利市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県栃木市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県佐野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県鹿沼市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県日光市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県小山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県真岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県大田原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県矢板市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県那須塩原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県さくら市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県那須烏山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 栃木県下野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県前橋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県高崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県桐生市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県伊勢崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県太田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県沼田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県館林市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県渋川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県藤岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県富岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県安中市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 群馬県みどり市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市大宮区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市見沼区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市桜区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市浦和区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市緑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県さいたま市岩槻区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県川越市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県熊谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県川口市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県行田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県秩父市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県所沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県飯能市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県加須市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県本庄市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県東松山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県春日部市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県狭山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県羽生市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県鴻巣市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県深谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県上尾市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県草加市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県越谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県蕨市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県戸田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県入間市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県朝霞市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県志木市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県和光市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県新座市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県桶川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県久喜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県北本市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県八潮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県富士見市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県三郷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県蓮田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県幸手市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県鶴ヶ島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県日高市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県吉川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県ふじみ野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 埼玉県白岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県千葉市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県千葉市花見川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県千葉市稲毛区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県千葉市若葉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県千葉市緑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県千葉市美浜区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県銚子市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県市川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県船橋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県館山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県木更津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県松戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県野田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県茂原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県成田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県佐倉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県東金市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県旭市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県習志野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県柏市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県勝浦市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県市原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県流山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県八千代市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県我孫子市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県鴨川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県鎌ケ谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県君津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県富津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県浦安市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県四街道市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県袖ケ浦市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県八街市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県印西市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県白井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県富里市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県南房総市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県匝瑳市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県香取市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県山武市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県いすみ市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 千葉県大網白里市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都千代田区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都港区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都新宿区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都文京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都台東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都墨田区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都江東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都品川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都目黒区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都大田区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都世田谷区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都渋谷区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都中野区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都杉並区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都豊島区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都荒川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都板橋区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都練馬区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都足立区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都葛飾区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都江戸川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都八王子市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都武蔵野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都三鷹市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都青梅市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都府中市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都昭島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都調布市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都町田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都小金井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都小平市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都日野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都東村山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都国分寺市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都国立市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都福生市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都狛江市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都東大和市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都清瀬市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都東久留米市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都武蔵村山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都多摩市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都稲城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都羽村市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都あきる野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都西東京市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都西多摩郡瑞穂町の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都西多摩郡日の出町の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都西多摩郡檜原村の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 東京都西多摩郡奥多摩町の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市鶴見区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市神奈川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市中区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市保土ケ谷区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市磯子区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市金沢区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市港北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市戸塚区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市港南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市旭区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市緑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市瀬谷区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市栄区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市泉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市青葉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横浜市都筑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市川崎区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市幸区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市中原区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市高津区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市多摩区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市宮前区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県川崎市麻生区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県相模原市緑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県相模原市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県相模原市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県横須賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県平塚市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県鎌倉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県藤沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県小田原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県茅ヶ崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県逗子市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県三浦市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県秦野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県厚木市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県大和市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県伊勢原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県海老名市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県座間市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県南足柄市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 神奈川県綾瀬市の相続土地国庫帰属制度(相続した土地を手放したいとき)

中部地方

- 新潟県新潟市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市江南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市秋葉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新潟市西蒲区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県長岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県三条市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県柏崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県新発田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県小千谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県加茂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県十日町市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県見附市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県村上市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県燕市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県糸魚川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県妙高市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県五泉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県上越市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県阿賀野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県佐渡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県魚沼市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県南魚沼市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 新潟県胎内市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県富山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県高岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県魚津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県氷見市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県滑川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県黒部市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県砺波市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県小矢部市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県南砺市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 富山県射水市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県金沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県七尾市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県小松市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県輪島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県珠洲市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県加賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県羽咋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県かほく市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県白山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県能美市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 石川県野々市市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県福井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県敦賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県小浜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県大野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県勝山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県鯖江市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県あわら市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県越前市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福井県坂井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県甲府市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県富士吉田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県都留市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県山梨市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県大月市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県韮崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県南アルプス市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県北杜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県甲斐市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県笛吹市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県上野原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県甲州市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山梨県中央市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県長野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県松本市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県上田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県岡谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県飯田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県諏訪市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県須坂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県小諸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県伊那市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県駒ヶ根市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県中野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県大町市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県飯山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県茅野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県塩尻市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県佐久市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県千曲市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県東御市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長野県安曇野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県岐阜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県大垣市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県高山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県多治見市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県関市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県中津川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県美濃市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県瑞浪市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県羽島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県恵那市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県美濃加茂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県土岐市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県各務原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県可児市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県山県市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県瑞穂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県飛騨市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県本巣市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県郡上市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県下呂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岐阜県海津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県静岡市葵区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県静岡市駿河区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県静岡市清水区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県浜松市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県浜松市浜名区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県浜松市天竜区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県沼津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県熱海市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県三島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県富士宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県伊東市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県島田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県富士市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県磐田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県焼津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県掛川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県藤枝市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県御殿場市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県袋井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県下田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県裾野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県湖西市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県伊豆市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県御前崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県菊川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県伊豆の国市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 静岡県牧之原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市千種区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市中村区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市中区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市昭和区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市瑞穂区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市熱田区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市中川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市港区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市守山区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市緑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市名東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県名古屋市天白区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県豊橋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県岡崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県一宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県瀬戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県半田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県春日井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県豊川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県津島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県碧南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県刈谷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県豊田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県安城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県西尾市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県蒲郡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県犬山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県常滑市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県江南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県小牧市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県稲沢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県新城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県東海市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県大府市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県知多市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県知立市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県尾張旭市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県高浜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県岩倉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県豊明市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県日進市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県田原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県愛西市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県清須市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県北名古屋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県弥富市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県みよし市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県あま市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛知県長久手市の相続土地国庫帰属制度(相続した土地を手放したいとき)

近畿地方

- 三重県津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県四日市市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県伊勢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県松阪市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県桑名市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県鈴鹿市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県名張市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県尾鷲市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県亀山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県鳥羽市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県熊野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県いなべ市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県志摩市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 三重県伊賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県大津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県彦根市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県長浜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県近江八幡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県草津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県守山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県栗東市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県甲賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県野洲市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県湖南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県高島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県東近江市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 滋賀県米原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市上京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市左京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市中京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市東山区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市下京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市右京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市伏見区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市山科区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京都市西京区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府福知山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府舞鶴市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府綾部市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府宇治市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府宮津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府亀岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府城陽市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府向日市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府長岡京市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府八幡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京田辺市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府京丹後市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府南丹市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 京都府木津川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市都島区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市福島区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市此花区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市港区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市大正区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市天王寺区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市浪速区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市西淀川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市東淀川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市東成区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市生野区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市旭区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市城東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市阿倍野区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市住吉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市東住吉区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市西成区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市淀川区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市鶴見区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市住之江区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市平野区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府堺市堺区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府堺市中区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府堺市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府堺市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府堺市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府堺市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府岸和田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府豊中市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府池田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府吹田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府泉大津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府高槻市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府貝塚市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府守口市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府枚方市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府茨木市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府八尾市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府泉佐野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府富田林市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府寝屋川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府河内長野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府松原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大東市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府和泉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府箕面市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府柏原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府羽曳野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府門真市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府摂津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府高石市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府藤井寺市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府東大阪市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府泉南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府四條畷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府交野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府大阪狭山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大阪府阪南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市東灘区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市灘区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市兵庫区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市長田区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市須磨区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市垂水区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県神戸市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県姫路市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県尼崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県明石市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県西宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県洲本市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県芦屋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県伊丹市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県相生市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県豊岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県加古川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県赤穂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県西脇市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県宝塚市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県三木市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県高砂市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県川西市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県小野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県三田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県加西市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県丹波篠山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県養父市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県丹波市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県南あわじ市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県朝来市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県淡路市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県宍粟市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県加東市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 兵庫県たつの市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県奈良市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県大和高田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県大和郡山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県天理市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県橿原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県桜井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県五條市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県御所市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県生駒市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県香芝市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県葛城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 奈良県宇陀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県和歌山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県海南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県橋本市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県有田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県御坊市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県田辺市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県新宮市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県紀の川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 和歌山県岩出市の相続土地国庫帰属制度(相続した土地を手放したいとき)

中国地方

- 岡山県岡山市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県岡山市中区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県岡山市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県岡山市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県倉敷市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県津山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県玉野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県笠岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県井原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県総社市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県高梁市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県新見市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県備前市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県瀬戸内市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県赤磐市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県真庭市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県美作市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 岡山県浅口市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市中区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市安佐南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市安佐北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市安芸区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県広島市佐伯区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県呉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県竹原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県三原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県尾道市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県福山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県府中市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県三次市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県庄原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県大竹市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県東広島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県廿日市市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県安芸高田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 広島県江田島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県下関市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県宇部市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県山口市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県萩市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県防府市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県下松市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県岩国市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県光市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県長門市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県柳井市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県美祢市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県周南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 山口県山陽小野田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

四国地方

- 愛媛県松山市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県今治市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県宇和島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県八幡浜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県新居浜市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県西条市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県大洲市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県伊予市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県四国中央市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県西予市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 愛媛県東温市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県高知市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県室戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県安芸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県南国市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県土佐市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県須崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県宿毛市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県土佐清水市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県四万十市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県香南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 高知県香美市の相続土地国庫帰属制度(相続した土地を手放したいとき)

九州地方

- 福岡県北九州市門司区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県北九州市若松区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県北九州市戸畑区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県北九州市小倉北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県北九州市小倉南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県北九州市八幡東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県北九州市八幡西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市博多区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市城南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福岡市早良区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県大牟田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県久留米市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県直方市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県飯塚市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県田川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県柳川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県八女市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県筑後市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県大川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県行橋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県豊前市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県中間市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県小郡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県筑紫野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県春日市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県大野城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県宗像市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県太宰府市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県古賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県福津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県うきは市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県宮若市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県嘉麻市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県朝倉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県みやま市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県糸島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 福岡県那珂川市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県佐賀市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県唐津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県鳥栖市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県多久市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県伊万里市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県武雄市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県鹿島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県小城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県嬉野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 佐賀県神埼市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県長崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県佐世保市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県島原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県諫早市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県大村市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県平戸市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県松浦市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県対馬市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県壱岐市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県五島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県西海市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県雲仙市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 長崎県南島原市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県熊本市中央区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県熊本市東区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県熊本市西区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県熊本市南区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県熊本市北区の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県八代市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県人吉市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県荒尾市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県水俣市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県玉名市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県山鹿市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県菊池市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県宇土市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県上天草市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県宇城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県阿蘇市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県天草市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 熊本県合志市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県大分市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県別府市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県中津市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県日田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県佐伯市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県臼杵市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県津久見市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県竹田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県豊後高田市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県杵築市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県宇佐市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県豊後大野市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県由布市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 大分県国東市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県宮崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県都城市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県延岡市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県日南市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県小林市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県日向市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県串間市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県西都市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 宮崎県えびの市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県鹿児島市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県鹿屋市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県枕崎市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県阿久根市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県出水市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県指宿市の相続土地国庫帰属制度(相続した土地を手放したいとき)

- 鹿児島県西之表市の相続土地国庫帰属制度(相続した土地を手放したいとき)