固定資産税の償却資産調査 Q&A

| 書籍名 | 固定資産税の償却資産調査 Q&A |

| 著者 | 笹目孝夫 |

| 出版社 | ぎょうせい |

| 概要 | 固定資産税の償却資産調査のポイントが分かる! Qそもそも、償却資産って何?どのように課税されるの? 会社や個人で事業を行う際に、 事業のために用いる機械、器具、備品等のことで、これらの償却資産には固定資産税が課されます。 償却資産を所有している事業者は、資産が存在する自治体に対して申告をし、それに基づいて課税されます。 Q事業者の申告で課税しているのに、なぜ調査が必要なの? 種々の理由で、申告漏れや申告間違いが発生しています。例えば固定資産税における償却資産については、「土地・家屋以外の事業に使用するもの」と規定されており、家屋なのか償却資産なのかの判断が難しいものなどがあります。また、申告のベースとなる企業の固定資産税台帳の中から企業の経理担当者が独自の判断で選別しているため、申告対象の資産が誤って申告されていないケースなども多数存在しています。このような齟齬を是正するために調査が必要となります。 Q調査される側の事業者なども理解する必要があるの? 償却資産については、事業者側の申告からスタートするものであり、事業者が償却資産への課税について、正しく理解し、適切に申告することがまずは大事です。大小問わず事業者の担当者などは理解が必須なものです。 【本書の特色】 ▶固定資産税における償却資産調査について、著者のもとに寄せられた相談を基に、調査の進み方、争点となりやすいポイントなどを項目ごとにQ&A形式で解説しているので、調査を行う税務部門の職員はもちろん、企業側で対応をすることとなる経理担当者などにとっても参考となります。 ▶固定資産台帳の資産番号の仕組み、貸借対照表、損益計算書の仕訳、注記、法人税別表の処理等、それぞれの経理処理の判断基準の読み解き方が理解でき、正しく償却資産の申告対象の資産を把握する方法が分かります。 ぎょうせい(https://shop.gyosei.jp/products/detail/11605)(参照2023年9月9日) |

目次

土地家屋調査士・行政書士池田事務所について

代表者挨拶(土地家屋調査士・行政書士 池田卓司)及び関連業務(未登記建物・増築未登記・分筆・測量・相続土地国庫帰属制度など)については、まずは事務所ホームページのトップページ(ホーム(Home))をご覧ください。

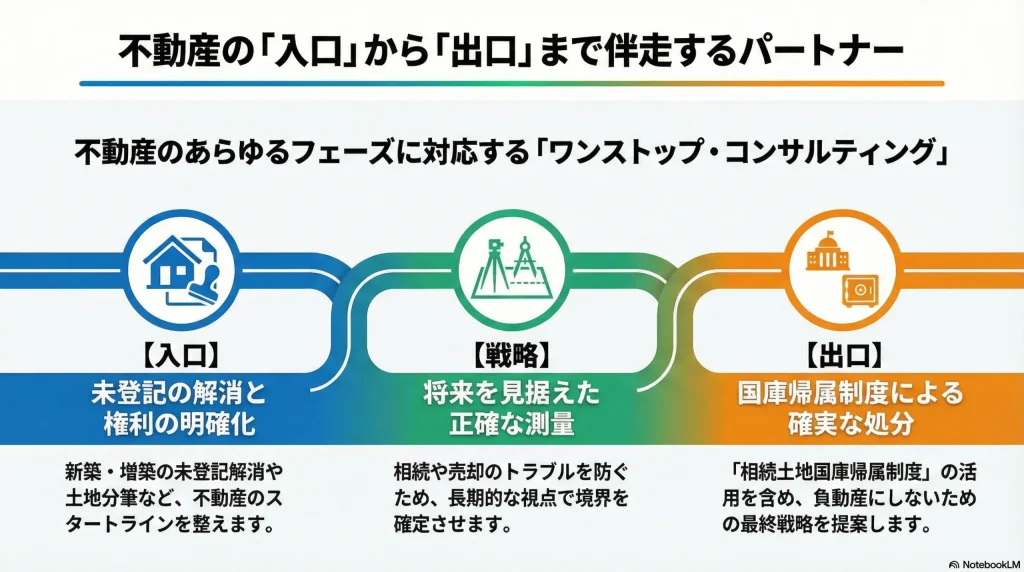

当事務所は、建物の新築・増築未登記の解消や土地分筆といったスタートライン(入口)から、将来の相続・売却を見据えた確定測量、あるいは「相続土地国庫帰属制度」を活用した処分(出口)に至るまで、長期的な視点でのコンサルティングを提供いたします。

代表の池田卓司は、『家庭の法と裁判54』への執筆、『週刊現代』『日本経済新聞』への取材協力、専門家向けのセミナー講師(新日本法規出版株式会社主催)も務めました。